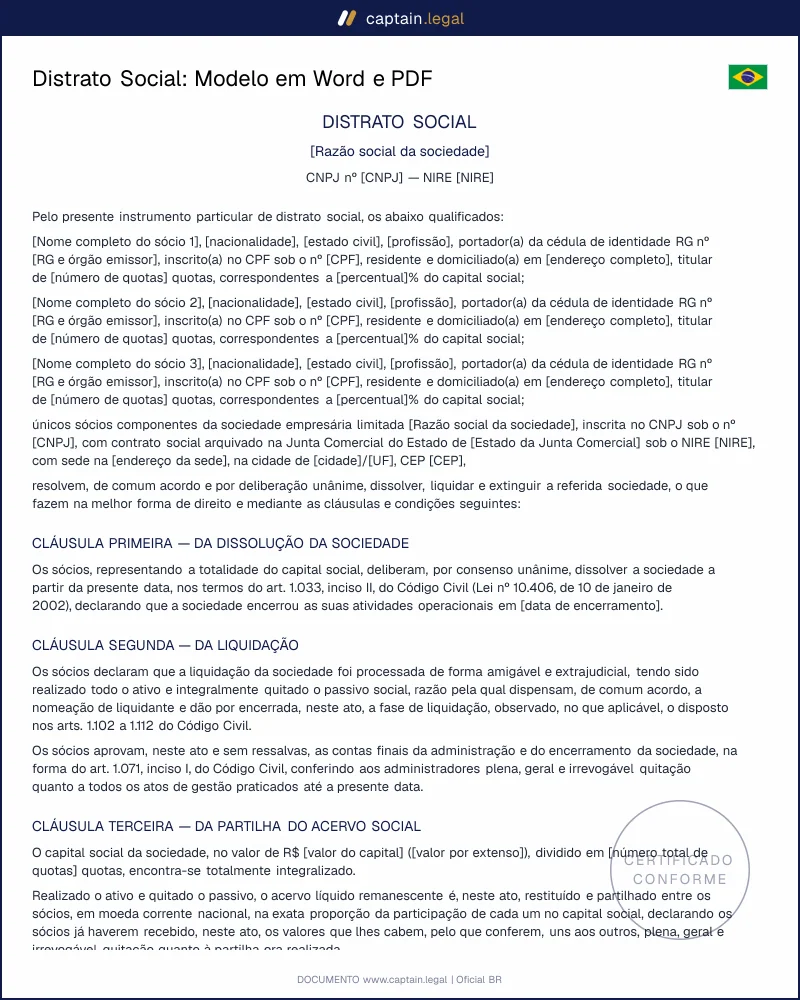

O distrato social gerado online tem validade jurídica?

Sim. O distrato é um ato societário privado cuja validade decorre do conteúdo e das assinaturas, não de quem redigiu o texto. Nosso modelo segue os arts. 1.033 a 1.038 do Código Civil e o padrão da IN DREI 81/2020, com todas as cláusulas que as Juntas Comerciais examinam: deliberação, quitação, partilha, responsável por supervenientes e guarda dos livros. Assinado por todos os sócios (fisicamente ou por certificado digital) e arquivado na Junta do estado da sede, o documento produz os mesmos efeitos de um instrumento elaborado em escritório. A eficácia perante terceiros nasce do registro, exatamente como ocorre com qualquer alteração contratual.

Qual o prazo para registrar o distrato social na Junta Comercial?

O prazo é de 30 dias contados da assinatura, conforme o art. 36 da Lei 8.934/1994. Protocolado dentro desse período, o arquivamento retroage à data do ato, e a sociedade é considerada extinta desde a assinatura. Passado o prazo, o registro continua possível, mas só produz efeitos a partir do deferimento, o que pode manter a empresa "viva" para fins fiscais por semanas a mais e gerar obrigações acessórias adicionais. A análise pela Junta costuma levar de algumas horas a poucos dias úteis, conforme o estado e a existência de exigências.

Posso dar baixa na empresa mesmo com dívidas?

A legislação permite o arquivamento da baixa independentemente de certidões negativas, regra introduzida pela Lei Complementar 147/2014. A contrapartida é severa: a baixa não extingue as dívidas, e os sócios e administradores passam a responder pelos débitos tributários, trabalhistas e cíveis da empresa encerrada. Na prática, declarar quitação falsa no distrato agrava a posição dos sócios em eventual execução, pois caracteriza dissolução irregular. O caminho seguro é quitar ou parcelar o passivo antes da assinatura, ou indicar expressamente no distrato quem assume cada obrigação remanescente.

Em que formato recebo o documento?

O distrato é entregue imediatamente em Word (.docx) e PDF. A versão Word permite ajustes finos, como inserir a descrição detalhada de um bem partilhado ou adequar o fecho ao padrão do cartório de assinaturas, enquanto o PDF preserva a formatação para assinatura eletrônica via certificado ICP-Brasil ou conta Gov.br e protocolo digital na Junta Comercial. Os dois arquivos ficam disponíveis na sua conta para download a qualquer momento, o que é útil quando a Junta formula exigência e você precisa reemitir o instrumento corrigido.

O que acontece se eu fechar a empresa sem distrato?

A empresa continua juridicamente existente. O CNPJ acumula omissões de declarações, multas e eventual inaptidão, e o nome dos sócios permanece vinculado a uma pessoa jurídica irregular, o que trava a participação deles em novas sociedades e em licitações. Pior: o fechamento de fato sem baixa formal é o retrato clássico da dissolução irregular, hipótese em que os tribunais autorizam o redirecionamento de execuções fiscais e trabalhistas diretamente contra os sócios e administradores. O custo de formalizar o distrato é mínimo diante desse risco, e quem pretende empreender de novo encontra nos atos de constituição de Ltda e SLU o caminho para recomeçar com o registro limpo.

Como partilhar um imóvel da empresa no encerramento?

O imóvel integra o acervo e deve aparecer na cláusula de partilha com descrição, matrícula e valor atribuído. A transferência ao sócio se completa fora da Junta: o distrato arquivado serve de título, mas a mudança de propriedade exige registro na matrícula do imóvel no Cartório de Registro de Imóveis, com recolhimento do ITBI conforme o município. Se a intenção for vender o bem a terceiro antes da baixa, a operação deve ocorrer enquanto a sociedade existe, com contrato de compra e venda de imóvel firmado pela empresa e o produto da venda entrando na partilha em dinheiro, o que simplifica o fechamento.

A responsabilidade dos sócios acaba com a baixa?

Não integralmente. Pelo art. 1.110 do Código Civil, o credor não satisfeito na liquidação pode exigir de cada sócio o pagamento até o limite do que ele recebeu na partilha, além de acionar o liquidante por perdas e danos se houver culpa. Em matéria tributária, a responsabilidade segue o art. 134 do Código Tributário Nacional para os atos em que os sócios intervieram. Por isso a guarda dos livros e comprovantes pelo prazo prescricional, em regra cinco anos para tributos, é cláusula obrigatória do distrato: ela é a defesa documental dos sócios caso alguma cobrança apareça depois da extinção.