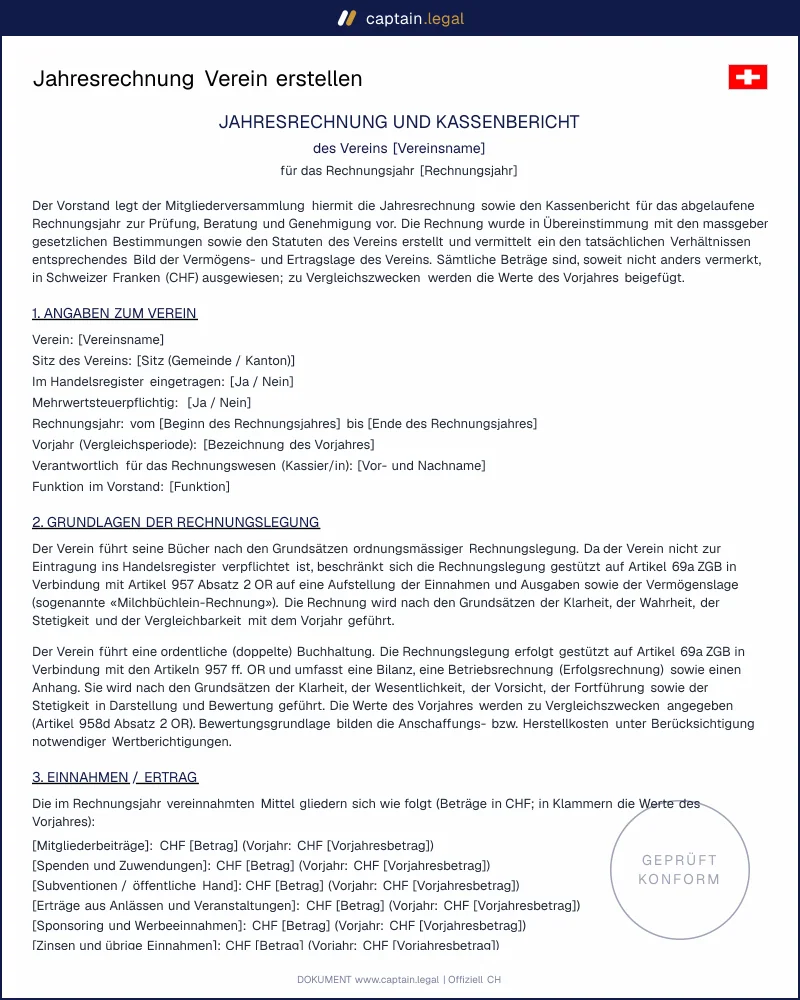

Der klassische Anlass ist die ordentliche Mitgliederversammlung, die in den meisten Vereinen einmal jährlich im ersten Quartal nach Abschluss des Geschäftsjahres stattfindet. Der Kassier legt die Jahresrechnung vor, die Revisoren erstatten Bericht, und die Versammlung erteilt dem Vorstand die Décharge. Ohne nachvollziehbare Rechnung ist dieser Entlastungsbeschluss angreifbar, denn die Mitglieder stimmen dann über etwas ab, das sie gar nicht prüfen konnten. Eine verweigerte oder mangelhaft begründete Entlastung kann den Vorstand persönlich exponieren, wenn später Verluste auftauchen.

Ein zweiter häufiger Anlass ist der Wechsel im Kassieramt. Übergibt der bisherige Kassier an einen Nachfolger, dient die letzte Jahresrechnung als sauberer Übergabepunkt und schützt beide Seiten vor späteren Vorwürfen über fehlende Beträge. Ähnlich verhält es sich beim Antrag auf Steuerbefreiung bei der kantonalen Steuerverwaltung: Gemeinnützige Vereine müssen ihre Mittelverwendung belegen, und die Jahresrechnung ist dafür das zentrale Beweisstück.

Auch externe Geldgeber verlangen sie. Wer Stiftungsgelder, Lotteriefonds oder kommunale Beiträge beantragt, muss die Verwendung früherer Gelder mit einer geprüften Rechnung nachweisen. Ein Edge Case betrifft den mehrwertsteuerpflichtigen Verein: Übersteigen die steuerbaren Umsätze die Schwelle, empfiehlt sich trotz fehlender Eintragungspflicht eine doppelte Buchhaltung, weil die Einnahmen-Ausgaben-Rechnung die Anforderungen der MWST allein selten erfüllt. Schliesslich braucht die Auflösung des Vereins eine Schlussrechnung, die zeigt, wie das Restvermögen gemäss Statuten verwendet wurde.