Die steuerliche Abzugsfähigkeit von Vereinsspenden ist auf Bundesebene in Art. 33a DBG geregelt. Danach kann eine natürliche Person freiwillige Leistungen von Geld und übrigen Vermögenswerten an juristische Personen mit Sitz in der Schweiz abziehen, sofern diese im Hinblick auf öffentliche oder gemeinnützige Zwecke von der Steuerpflicht befreit sind. Der Abzug greift erst, wenn die Zuwendungen im Steuerjahr 100 Franken erreichen, und ist auf höchstens 20 Prozent der um die Aufwendungen verminderten Einkünfte begrenzt. Für Unternehmen, die spenden, gilt die parallele Regel von Art. 59 Abs. 1 lit. c DBG mit derselben Plafondierung auf 20 Prozent des Reingewinns.

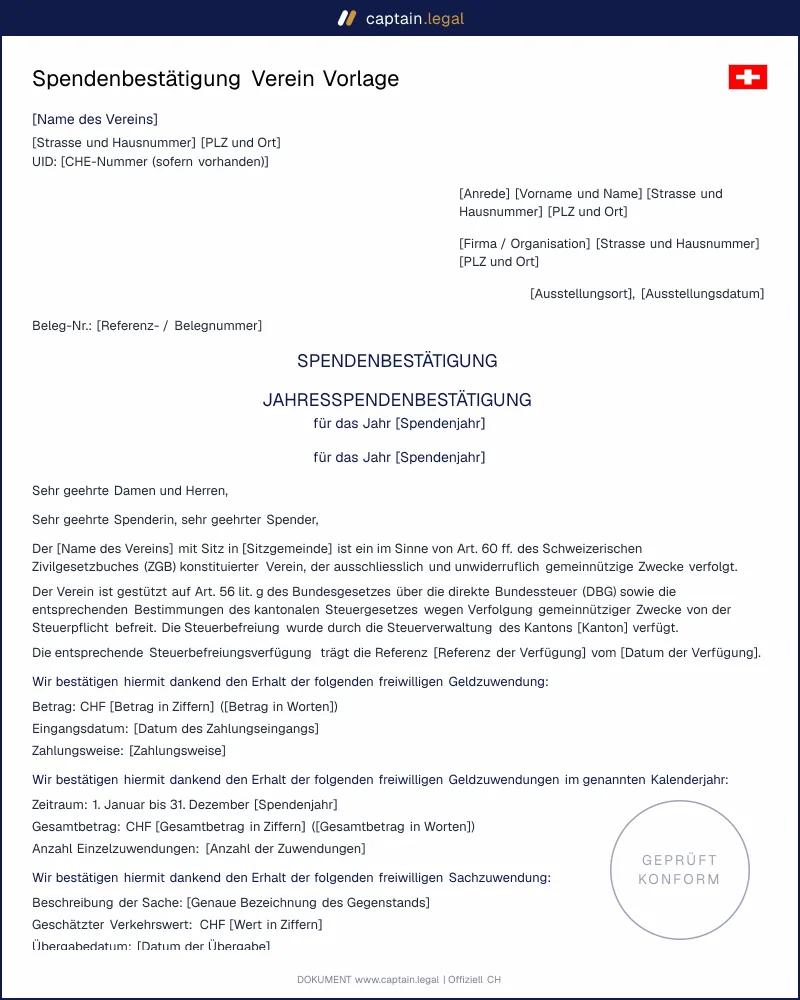

Zwei Voraussetzungen müssen kumulativ vorliegen, damit eine Zuwendung überhaupt abzugsfähig ist. Die Leistung muss freiwillig sein, also ohne Rechtspflicht und uneigennützig erfolgen, und die empfangende Institution darf keine Gegenleistung erbringen; zudem muss die Zuwendung einem öffentlichen oder gemeinnützigen Zweck dienen. Damit fällt der klassische Mitgliederbeitrag heraus, ebenso Zahlungen, die einen Sitzplatz, ein Inserat oder eine Werbeleistung abgelten. Die Steuerbefreiung selbst entscheidet immer der Sitzkanton des Vereins; andere Kantone übernehmen diesen Entscheid, ohne ihn erneut zu prüfen.

Auf Kantonsebene wiederholen die Steuergesetze die Bundesregel, etwa Art. 38a StG Bern oder die kantonalen Pendants in Zürich, Zug und Genf, mit teils abweichenden Plafonds. Zuwendungen an Vereine, die nicht im kantonalen Verzeichnis der steuerbefreiten Organisationen aufgeführt sind, lassen die Steuerbehörden nur zum Abzug zu, wenn der Spender mit einer Verfügung oder Bestätigung des Sitzkantons nachweist, dass die Institution wegen Gemeinnützigkeit befreit ist. Den massgebenden Gesetzestext und die Voraussetzungen finden Vereine in der amtlichen Fassung von Artikel 33a DBG auf Fedlex. Bevor ein Verein überhaupt Bestätigungen ausstellt, muss die Befreiung vorliegen; den passenden Antrag liefert der Musterbrief für das Gesuch um Steuerbefreiung beim Kanton.