In Deutschland gilt das GmbHG bundesweit einheitlich, doch die Registergerichte handhaben die Anforderungen an den Einlagennachweis in der Praxis unterschiedlich streng. Zuständig ist jeweils das Amtsgericht am Sitz der Gesellschaft, das die Handelsregisterfunktion wahrnimmt. Einige Gerichte begnügen sich mit der notariell beglaubigten Versicherung des Geschäftsführers, während andere bei der geringsten Unklarheit eine Bankbestätigung oder einen aktuellen Kontoauszug nachfordern. Wer in einem Bezirk mit strenger Handhabung gründet, spart Zeit, wenn der Beleg von Anfang an vollständig beigefügt wird.

Praktische Unterschiede zeigen sich vor allem bei der Kontoeröffnung für die Gesellschaft in Gründung. In Großstädten wie Berlin, Hamburg, München oder Köln bieten viele Banken standardisierte Gründungskonten an, die innerhalb weniger Tage bereitstehen und eine maschinell erzeugte Einzahlungsbestätigung ausgeben. In ländlicheren Regionen oder bei kleineren Instituten kann die Kontoeröffnung länger dauern, was den gesamten Zeitplan der Gründung verschiebt. Planen Sie die Reihenfolge bewusst: Erst die Beurkundung, dann die Kontoeröffnung, dann die Einzahlung, und erst danach die Einreichung der Anmeldung durch den Notar.

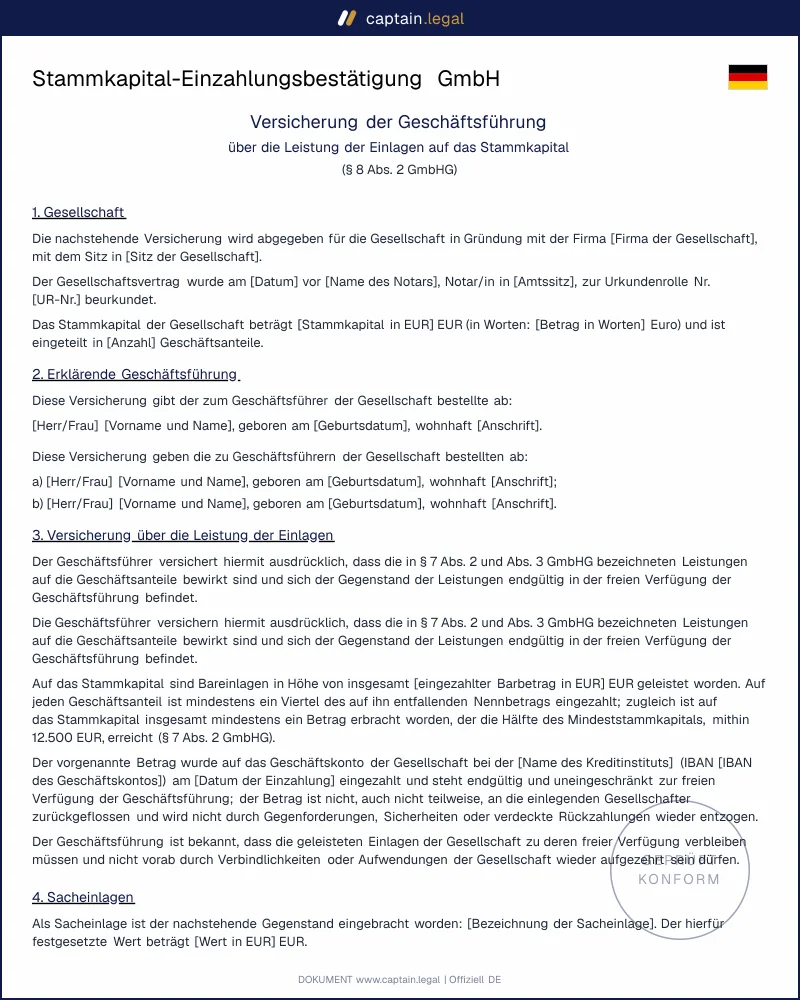

Hinzu kommt die Rechtsprechung. Das Kammergericht Berlin hat mit Beschluss vom 31. März 2021 klargestellt, dass eine Versicherung, die nur unter der Bedingung einer künftigen Einzahlung abgegeben wird, nicht ausreicht. Das eingezahlte Kapital muss im Moment der Einreichung real vorhanden und frei verfügbar sein. Diese Linie prägt bundesweit die Prüfungspraxis und sollte bei jeder Gründung mitgedacht werden, unabhängig vom konkreten Gerichtssitz. Für die laufende Verwaltung der jungen Gesellschaft lohnt sich daneben ein Blick auf die Vorlagen zur Unternehmensführung mit Arbeitsverträgen und Kündigungen.