Der Übungsleitervertrag ist der Honorarvertrag, mit dem ein Verein einen Übungsleiter, Trainer, Ausbilder oder Betreuer für eine nebenberufliche Tätigkeit verpflichtet und dessen Vergütung als steuerfreie Aufwandsentschädigung nach § 3 Nr. 26 EStG gestaltet. Er richtet sich an Vorstände von Sport-, Kultur- und Bildungsvereinen, die eine pädagogische Kraft engagieren wollen, ohne ein sozialversicherungspflichtiges Arbeitsverhältnis zu begründen. Der Vertrag hält fest, wer die Tätigkeit ausübt, in welchem Umfang, gegen welche Übungsleiterpauschale und unter welchen steuerlichen Voraussetzungen die Zahlung steuer- und sozialabgabenfrei bleibt. Richtig formuliert schützt er beide Seiten: den Verein vor Nachforderungen des Finanzamts und der Sozialversicherung, den Übungsleiter vor einer unbeabsichtigten Scheinselbständigkeit.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

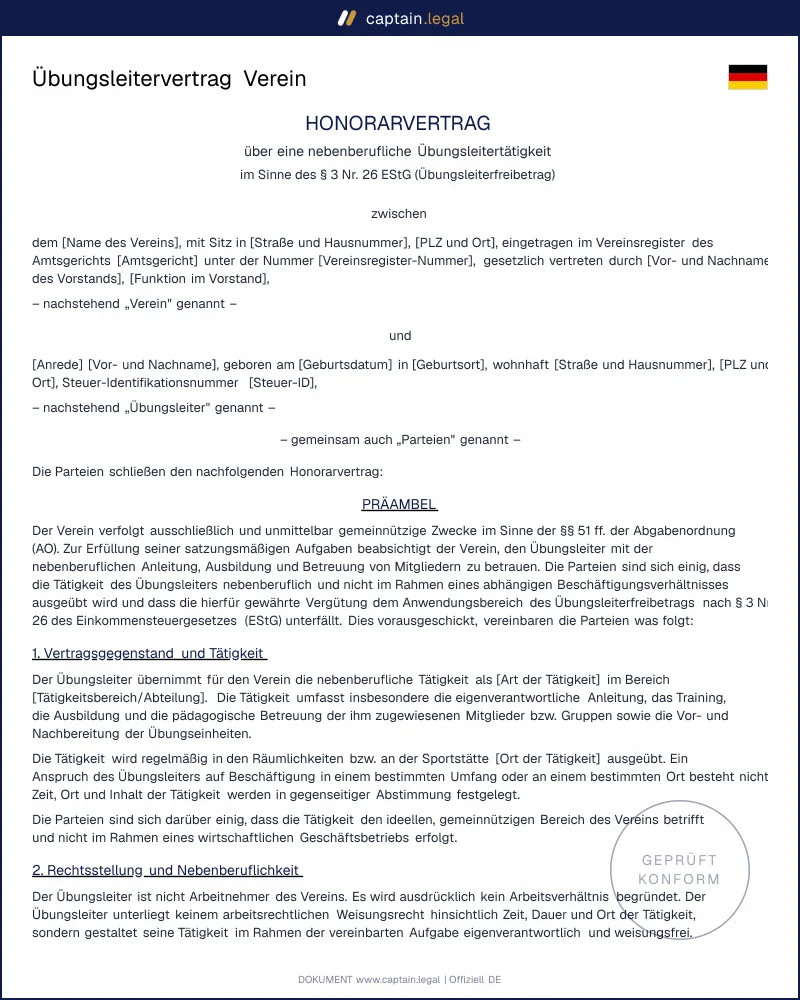

Übungsleitervertrag für Trainer & Ausbilder: Vorlage Verein

Sichere Zahlung

Was ist ein Übungsleitervertrag?

Ein Übungsleitervertrag ist ein freier Dienst- oder Honorarvertrag nach §§ 611 ff. BGB, durch den ein Verein eine natürliche Person mit einer nebenberuflichen, eigenverantwortlich ausgeübten Tätigkeit betraut. Anders als beim Arbeitsvertrag schuldet der Übungsleiter eine Leistung, nicht aber seine Arbeitskraft im Rahmen einer festen Eingliederung in den Vereinsbetrieb. Genau diese Abgrenzung entscheidet darüber, ob das Honorar als selbständige Vergütung gilt oder ob der vermeintlich freie Mitarbeiter in Wahrheit abhängig beschäftigt ist. In der Praxis ist das die heikelste Frage des gesamten Vertrags.

Viele Vorstände verwechseln den Übungsleitervertrag mit dem Ehrenamtsvertrag oder dem Arbeitsvertrag. Der Unterschied ist steuerlich gravierend. Die Übungsleiterpauschale nach § 3 Nr. 26 EStG greift nur für pädagogische, betreuende, ausbildende, künstlerische oder pflegerische Tätigkeiten und liegt deutlich höher als die Ehrenamtspauschale nach § 3 Nr. 26a EStG. Ein Platzwart oder Kassierer fällt unter die Ehrenamtspauschale, ein Trainer, Chorleiter oder Jugendbetreuer unter den Übungsleiterfreibetrag. Wer den falschen Vertragstyp wählt, riskiert eine Nachversteuerung. Ein sauber aufgesetzter Übungsleitervertrag nach deutschem Vereinsrecht benennt den Tätigkeitsbereich präzise, damit das Finanzamt die Zuordnung nicht beanstanden kann.

Rechtlicher Rahmen

Der Übungsleitervertrag steht an der Schnittstelle aus Steuerrecht, Sozialversicherungsrecht und allgemeinem Schuldrecht. Steuerlich ist die zentrale Norm § 3 Nr. 26 EStG, der sogenannte Übungsleiterfreibetrag. Er stellt Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher oder Betreuer im Dienst einer gemeinnützigen Körperschaft oder einer juristischen Person des öffentlichen Rechts steuer- und sozialabgabenfrei. Durch das Steueränderungsgesetz 2025, im Dezember 2025 im Bundesgesetzblatt verkündet, wurde der Freibetrag zum 1. Januar 2026 von zuvor 3.000 Euro auf 3.300 Euro jährlich angehoben. Maßgeblich für die Höchstgrenze ist stets das Kalenderjahr, nicht das Vereinsjahr. Den verbindlichen Gesetzeswortlaut finden Sie in der amtlichen Fassung des § 3 EStG beim Bundesministerium der Justiz.

Drei Voraussetzungen müssen kumulativ erfüllt sein. Die Tätigkeit muss erstens nebenberuflich ausgeübt werden, also höchstens ein Drittel der Arbeitszeit einer vergleichbaren Vollzeitkraft beanspruchen. Sie muss zweitens dem gemeinnützigen, mildtätigen oder kirchlichen Zweck der Körperschaft dienen, was die Anerkennung der Gemeinnützigkeit voraussetzt. Drittens muss sie inhaltlich begünstigt sein, also pädagogischen oder betreuenden Charakter haben. Sozialversicherungsrechtlich folgt aus § 14 Abs. 1 SGB IV, dass die steuerfreien Beträge kein Arbeitsentgelt darstellen und damit beitragsfrei bleiben. Übersteigt das Honorar den Freibetrag, wird nur der übersteigende Teil steuer- und beitragspflichtig, nicht die gesamte Zahlung. Schriftform ist gesetzlich nicht zwingend, ein schriftlicher Vertrag ist im Streitfall vor dem Finanzamt und der Deutschen Rentenversicherung jedoch das einzige tragfähige Beweismittel. Eine korrekte Vereinssatzung nach §§ 25, 57 BGB bildet dabei die gemeinnützige Grundlage, auf der die Steuerfreiheit überhaupt erst aufbaut.

Wann benötigen Sie diesen Vertrag?

Der häufigste Anlass ist die Verpflichtung eines Trainers oder Übungsleiters im Sportverein, der wöchentlich Trainingseinheiten leitet und dafür eine Aufwandsentschädigung erhalten soll. Sobald Geld fließt, braucht der Verein eine schriftliche Grundlage, sonst kann die Deutsche Rentenversicherung bei einer Betriebsprüfung ein verdecktes Beschäftigungsverhältnis annehmen. Ähnlich liegt es bei Dozenten der Erwachsenenbildung, etwa Kursleitern an einer vereinsgetragenen Musikschule, bei Jugendbetreuern in der offenen Jugendarbeit und bei Chorleitern oder Dirigenten im Kulturverein. In all diesen Fällen ist die Tätigkeit pädagogisch geprägt und fällt damit unter den Übungsleiterfreibetrag.

Ein erster Grenzfall verdient besondere Aufmerksamkeit. Beschäftigt der Verein dieselbe Person zugleich als Trainer und als Kassenwart, lassen sich Übungsleiter- und Ehrenamtspauschale nebeneinander nutzen, sofern es sich um zwei klar getrennte Tätigkeiten handelt. Für ein und dieselbe Tätigkeit dürfen beide Pauschalen niemals kombiniert werden. Der zweite Grenzfall betrifft die Vergütungshöhe: Wer dem Übungsleiter mehr als 3.300 Euro im Jahr zahlt oder ihn weisungsgebunden in feste Dienstpläne einbindet, verlässt schnell den Bereich des freien Honorarvertrags. Dann droht die Umqualifizierung in ein Anstellungsverhältnis mit voller Beitragspflicht. Wer parallel reguläre Mitarbeiter beschäftigt, sollte zusätzlich die Vorlagen zur Vereinsverwaltung und Vorstandsarbeit prüfen, um die beiden Vertragswelten sauber zu trennen.

Wichtige Klauseln in unserer Vorlage

Unsere Vorlage bündelt die Bestimmungen, die ein Übungsleitervertrag enthalten muss, um steuerlich und sozialversicherungsrechtlich zu tragen. Jede Klausel ist auf die Anforderungen des Finanzamts und der Rentenversicherung abgestimmt.

- Die Bezeichnung der Vertragsparteien nennt den Verein mit Sitz und Registernummer beim Vereinsregister sowie den Übungsleiter mit voller Anschrift. Eine ungenaue Parteibezeichnung schwächt die Beweiskraft des Vertrags bei einer Prüfung erheblich.

- Die Beschreibung der Tätigkeit legt fest, dass es sich um eine nebenberufliche, begünstigte Tätigkeit im Sinne des § 3 Nr. 26 EStG handelt, etwa als Trainer einer bestimmten Mannschaft. Vage Formulierungen wie "allgemeine Vereinsarbeit" gefährden den Übungsleiterfreibetrag, weil sie den pädagogischen Bezug nicht erkennen lassen.

- Die Honorar- und Steuerklausel beziffert die Aufwandsentschädigung und stellt klar, dass sie im Rahmen des Freibetrags steuer- und sozialabgabenfrei bleibt und der Übungsleiter selbst für die steuerliche Behandlung eines etwaigen Mehrbetrags verantwortlich ist.

- Die Selbständigkeitsklausel dokumentiert die freie Zeiteinteilung und das Fehlen einer Eingliederung in den Vereinsbetrieb. Sie ist die wichtigste Absicherung gegen den Vorwurf der Scheinselbständigkeit.

- Die Versicherungs- und Haftungsregelung klärt, dass der Übungsleiter keinen Anspruch auf Lohnfortzahlung oder Urlaub hat und über den Verein lediglich im Rahmen der gesetzlichen Unfallversicherung erfasst sein kann.

Regionale Besonderheiten

Das Steuerrecht des Übungsleiterfreibetrags ist bundeseinheitlich geregelt, doch die Vereinslandschaft und die Prüfungspraxis der Finanzämter unterscheiden sich von Land zu Land spürbar.

Bayern verfügt mit seinen rund 12.000 Sportvereinen über eine besonders dichte Übungsleiterstruktur, und der Bayerische Landes-Sportverband knüpft die Auszahlung von Übungsleiterzuschüssen an eine gültige Lizenz. Vereine sollten die Lizenzdaten ihres Trainers im Vertrag vermerken, weil die Zuschussfähigkeit daran hängt. Die bayerischen Finanzämter prüfen die Drittelgrenze der Nebenberuflichkeit erfahrungsgemäß genau.

Nordrhein-Westfalen kennt über den Landessportbund umfangreiche Förderprogramme, deren Mittel an die korrekte Vertragsgestaltung gebunden sind. Wer Fördergelder abruft, muss den Übungsleitervertrag und die Honorarbelege oft jahrelang aufbewahren, da Verwendungsnachweise stichprobenartig kontrolliert werden. Eine lückenhafte Dokumentation kann zur Rückforderung führen.

Baden-Württemberg legt in der Praxis der Rentenversicherungsträger besonderen Wert auf die Abgrenzung zur abhängigen Beschäftigung. Feste wöchentliche Trainingszeiten allein begründen noch keine Sozialversicherungspflicht, doch in Kombination mit Weisungsgebundenheit und Eingliederung kippt die Bewertung schnell. Eine klar formulierte Selbständigkeitsklausel ist hier besonders wertvoll.

In den ostdeutschen Ländern wie Sachsen oder Thüringen arbeiten viele kleinere Vereine mit knappen Mitteln, weshalb die saubere Trennung von Übungsleiter- und Ehrenamtspauschale dort über die Förderfähigkeit entscheidet. Unabhängig vom Bundesland gilt: Die Beitrittserklärung und Mitgliederverwaltung sollte den Status des Übungsleiters als Mitglied oder externen Honorarkraft eindeutig abbilden.

So füllen Sie diesen Übungsleitervertrag aus

Sie beginnen mit der Auswahl der Tätigkeitsart, also ob die Person als Trainer, Ausbilder, Betreuer oder Dozent verpflichtet wird. Davon hängt ab, welche begünstigte Formulierung das Formular in die Tätigkeitsbeschreibung einsetzt. Anschließend tragen Sie die Daten des Vereins ein, einschließlich Vereinsregisternummer und vertretungsberechtigtem Vorstand, sowie die persönlichen Angaben des Übungsleiters. Im nächsten Schritt erfassen Sie den zeitlichen Umfang und die vereinbarte Aufwandsentschädigung, woraufhin das Formular automatisch die korrekte Steuer- und Sozialversicherungsklausel mit Bezug auf den jeweils geltenden Freibetrag ergänzt. Danach wählen Sie, ob eine Selbständigkeits- und Haftungsklausel aufgenommen werden soll, was wir bei jedem Honorarvertrag dringend empfehlen. Zum Abschluss prüfen Sie die Vorschau, laden den fertigen Vertrag als Word und PDF herunter und legen ihn beiden Parteien zur Unterschrift vor. Wer im selben Zug die Geschäftsordnung des Vorstands nach §§ 26-28 BGB aktualisiert, hält die Zuständigkeit für den Abschluss solcher Verträge schriftlich fest.

Häufige Fehler, die Sie vermeiden sollten

Der teuerste Fehler ist die fehlende oder zu vage Tätigkeitsbeschreibung. Schreibt der Verein nur "Mitarbeit" statt einer konkreten pädagogischen Aufgabe, kann das Finanzamt den Übungsleiterfreibetrag streichen und das gesamte Honorar nachversteuern. Ähnlich riskant ist die Überschreitung des Jahresfreibetrags ohne entsprechende Lohnabrechnung: Wer mehr als 3.300 Euro zahlt, muss den übersteigenden Betrag wie steuerpflichtigen Arbeitslohn behandeln, und das Vergessen dieser Pflicht führt regelmäßig zu Nachforderungen samt Säumniszuschlägen. Viele Vorstände übersehen außerdem, dass die Steuerfreiheit die anerkannte Gemeinnützigkeit des Vereins voraussetzt; ohne gültigen Freistellungsbescheid des Finanzamts läuft die Pauschale ins Leere.

Ein weiterer Klassiker ist die Verwechslung von Übungsleiter- und Ehrenamtspauschale, etwa wenn ein Kassierer fälschlich nach § 3 Nr. 26 EStG statt nach § 3 Nr. 26a EStG honoriert wird. Genauso problematisch ist die Einbindung des Übungsleiters in feste Weisungsstrukturen, die aus dem freien Honorarvertrag faktisch ein Anstellungsverhältnis macht und die Beitragspflicht auslöst. Prüfen Sie vor jeder Zahlung, ob eine schriftliche Bestätigung des Übungsleiters vorliegt, dass er den Freibetrag nicht bereits bei einem anderen Verein ausschöpft. Wird der Freibetrag doppelt genutzt, haftet im Zweifel der Verein. Bei wiederkehrenden Versammlungsbeschlüssen über solche Verträge hilft ein sauberes Versammlungsprotokoll nach § 32 BGB, um die Beschlussfassung registerfest zu dokumentieren.

Häufig gestellte Fragen

29 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren