Der Antrag auf Anerkennung der Gemeinnützigkeit ist das Anschreiben, mit dem ein Verein sein zuständiges Finanzamt um die formelle Feststellung bittet, dass seine Satzung die Voraussetzungen der Steuerbegünstigung nach den §§ 51 ff. AO erfüllt. Adressaten sind Vorstände neu gegründeter Vereine sowie bestehende Vereine, die ihren Zweck geändert haben und ihre Gemeinnützigkeit absichern wollen. Das Dokument verbindet ein juristisch sauberes Anschreiben mit der inhaltlichen Erklärung zum verfolgten steuerbegünstigten Zweck und benennt die Satzungsregelungen, auf die sich die Prüfung stützt. Wer den Antrag richtig stellt, erhält den entscheidenden Feststellungsbescheid nach § 60a AO, ohne den kein Verein Spendenbescheinigungen ausstellen darf.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

Antrag auf Anerkennung der Gemeinnützigkeit | Muster Verein

Sichere Zahlung

Was ist ein Antrag auf Anerkennung der Gemeinnützigkeit?

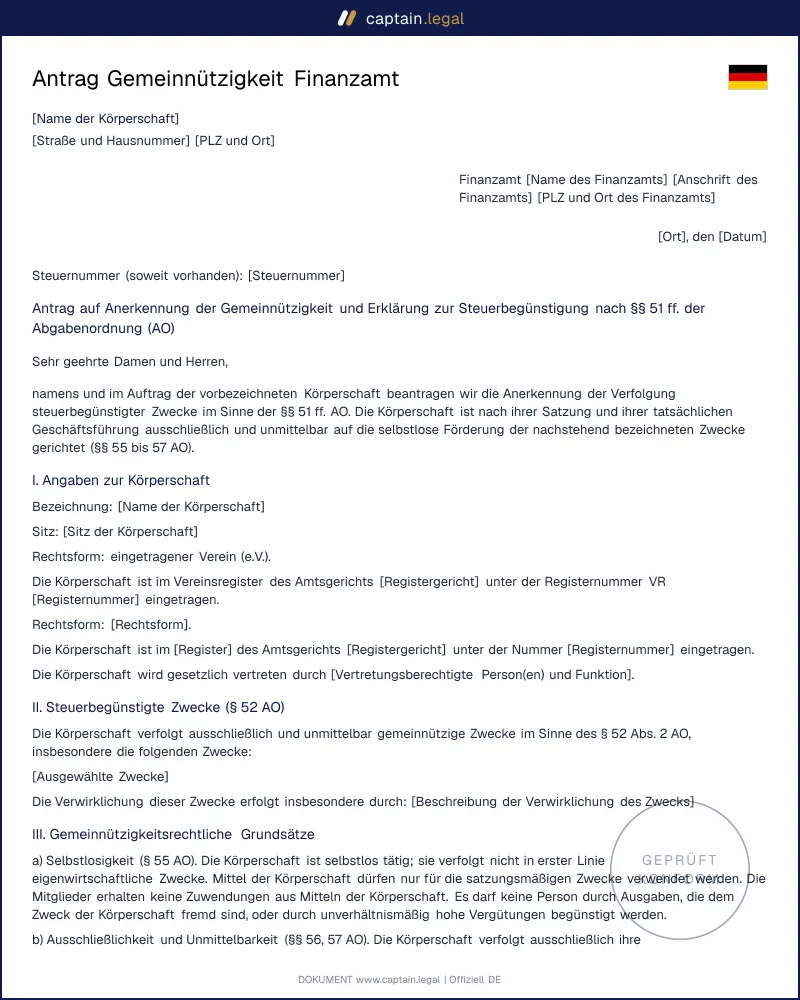

Der Antrag ist kein Formular im engeren Sinne, sondern ein förmliches Anschreiben an das Finanzamt verbunden mit der Erklärung, welchen steuerbegünstigten Zweck der Verein nach dem Katalog des § 52 AO verfolgt. Geprüft wird ausschließlich, ob die eingereichte Satzung den gesetzlichen Anforderungen genügt. Das Finanzamt erlässt daraufhin den Feststellungsbescheid nach § 60a AO, einen sogenannten Grundlagenbescheid, der die Satzungsmäßigkeit nach den §§ 51, 59, 60 und 61 AO verbindlich bestätigt. Dieses Verfahren hat 2013 mit dem Ehrenamtsstärkungsgesetz die alte vorläufige Bescheinigung abgelöst.

Wichtig ist die begriffliche Abgrenzung. Der §-60a-Bescheid stellt nur die formelle Eignung der Satzung fest. Der spätere Freistellungsbescheid dagegen bescheinigt nach Ablauf des ersten Veranlagungszeitraums, dass auch die tatsächliche Geschäftsführung dem Satzungszweck entspricht. Viele Vorstände verwechseln beide. Der Antrag, um den es hier geht, eröffnet das Verfahren und sichert dem jungen Verein von Beginn an den Zugang zu Spenden und Fördermitteln. Ohne diesen ersten Schritt bleibt der Verein steuerlich ein normaler, voll steuerpflichtiger Rechtsträger. Wer Mietverträge, Beschlüsse und Gründungsunterlagen sauber aufsetzen will, findet die passenden Vorlagen in der Übersicht zur Vereinsgründung und Vereinsverwaltung.

Rechtlicher Rahmen

Die Gemeinnützigkeit ist im Dritten Abschnitt der Abgabenordnung geregelt, konkret in den §§ 51 bis 68 AO. Der § 52 AO enthält den abschließenden Katalog der gemeinnützigen Zwecke, von der Förderung von Wissenschaft und Forschung über Jugend- und Altenhilfe, Kunst und Kultur, Umweltschutz bis zum Sport. Ein Verein muss seinen Zweck eindeutig einer dieser Kategorien zuordnen, denn das Finanzamt prüft die Satzung allein an diesem Maßstab. Daneben verlangen § 55 AO die Selbstlosigkeit, § 56 AO die Ausschließlichkeit und § 57 AO die Unmittelbarkeit der Zweckverfolgung. Eine vollständige Übersicht der Vorschriften bietet die amtliche Fassung der Mustersatzung in Anlage 1 zu § 60 AO auf gesetze-im-internet.de.

Der zentrale Stolperstein liegt in § 60 Abs. 1 AO. Seit 2009 ist die in der Anlage hinterlegte Mustersatzung gesetzlich verbindlich, ihre Festlegungen müssen in der Vereinssatzung enthalten sein. Die Finanzgerichte legen das streng aus. Fehlt etwa die genaue Formulierung zur Vermögensbindung nach § 61 AO oder zur ausschließlichen und unmittelbaren Zweckverfolgung, versagt das Amt die Anerkennung, selbst wenn die Satzung bereits notariell beim Amtsgericht eingereicht und im Vereinsregister hinterlegt wurde. Eine inhaltlich gute Satzung reicht nicht, wenn die steuerlich zwingenden Bausteine fehlen. Zuständig ist das Finanzamt am Sitz des Vereins. Praktiker raten dringend, den Satzungsentwurf vor der Gründungsversammlung dem Finanzamt zur Vorabprüfung vorzulegen, weil eine spätere Änderung einen neuen Beschluss und eine erneute Registereintragung nach sich zieht. Hinzu kommt seit dem Jahressteuergesetz 2020 die Befugnis aus § 60a Abs. 6 AO, eine Feststellung zu versagen, wenn schon vor dem ersten Freistellungsbescheid Anhaltspunkte für eine satzungswidrige Geschäftsführung vorliegen.

Wann benötigen Sie dieses Dokument?

Der häufigste Anlass ist die Neugründung eines Vereins, der von Anfang an als gemeinnützig gelten und Zuwendungsbestätigungen ausstellen möchte. Sobald die Gründungsversammlung die Satzung beschlossen hat, stellt der Vorstand den Antrag beim Finanzamt, idealerweise parallel zur oder kurz vor der Anmeldung beim Vereinsregister. Der zweite große Anwendungsfall betrifft bestehende Vereine, die ihren Satzungszweck ändern oder erweitern. Jede Änderung der steuerlich relevanten Bestimmungen macht eine neue Feststellung nach § 60a AO erforderlich, weil der alte Bescheid sich nur auf die alte Satzungsfassung bezog.

Ein dritter Fall ist der schlichte Zeitablauf. Liegt die Feststellung der Satzungsmäßigkeit länger als drei Jahre zurück und wurde noch kein Freistellungsbescheid erteilt, darf der Verein nach § 63 Abs. 5 AO keine Spendenbescheinigungen mehr ausstellen, bis er erneut beim Amt vorstellig wird. Dazu kommen praktische Auslöser von außen. Stiftungen, öffentliche Fördertöpfe und größere Sponsoren verlangen vor jeder Auszahlung den Nachweis der Gemeinnützigkeit, sodass ein Verein ohne gültigen Bescheid faktisch von vielen Finanzierungsquellen ausgeschlossen ist. Wer eine Förderzusage erhalten hat, sollte den Bescheid bereits in der Tasche haben, nicht erst beantragen. Begleitend braucht ein Verein meist eine rechtssichere Vereinssatzung sowie ein Gründungsprotokoll, auf die der Antrag inhaltlich Bezug nimmt.

Wichtige Bestandteile unserer Vorlage

- Das Anschreiben an das zuständige Finanzamt benennt den Verein mit vollständiger Bezeichnung, Sitz und, sofern bereits vorhanden, der Steuernummer und der Registernummer des Vereinsregisters. Es formuliert den Antrag ausdrücklich als Bitte um Feststellung der satzungsmäßigen Voraussetzungen nach § 60a AO und nennt die mitgesandten Anlagen.

- Die Erklärung zum verfolgten Zweck ordnet die Vereinstätigkeit konkret einem oder mehreren Punkten des Katalogs aus § 52 Abs. 2 AO zu. Eine pauschale Angabe wie Förderung des Gemeinwohls genügt nicht; die Vorlage zwingt zur präzisen Benennung etwa der Förderung des Sports oder der Jugendhilfe.

- Der Verweis auf die Mustersatzungsklauseln listet auf, in welchen Paragraphen der Satzung die zwingenden Festlegungen aus der Anlage 1 zu § 60 AO enthalten sind, von der Selbstlosigkeit bis zur Vermögensbindung. Das erleichtert dem Sachbearbeiter die Prüfung erheblich und beschleunigt die Bearbeitung.

- Die Beschreibung der geplanten Tätigkeit schildert in knapper Form, wie der Verein seinen Zweck im Alltag verwirklichen will, etwa durch Trainingsangebote, Veranstaltungen oder Bildungsarbeit. Das Finanzamt nutzt diese Angaben später, um die tatsächliche Geschäftsführung am Satzungszweck zu messen.

- Die Anlagenübersicht stellt sicher, dass Satzung, Gründungsprotokoll und, falls vorhanden, der Registerauszug beigefügt sind. Ein unvollständiger Antrag führt fast immer zu einer Rückfrage und kostet Wochen.

Regionale Besonderheiten

Bayern verfährt bei der Vorabprüfung von Satzungsentwürfen erfahrungsgemäß zügig, besteht aber strikt auf der wörtlichen Übernahme der Vermögensbindungsklausel aus der Anlage zu § 60 AO. Vereine im Freistaat reichen den Entwurf am besten vor der Gründungsversammlung beim Finanzamt am Vereinssitz ein, weil eine nachträgliche Korrektur einen erneuten Mitgliederbeschluss erfordert. Die Zuständigkeit richtet sich allein nach dem satzungsmäßigen Sitz, nicht nach dem Wohnort des Vorstands.

Nordrhein-Westfalen wickelt das Verfahren über die örtlichen Finanzämter ab, die in der Praxis besonders auf die saubere Zuordnung zum Zweckkatalog des § 52 AO achten. Mischzwecke werden geprüft, müssen aber für jeden einzelnen Zweck die satzungsmäßigen Anforderungen erfüllen. Geselligkeitsvereine ohne übergeordneten gemeinnützigen Zweck erhalten in NRW regelmäßig keine Anerkennung, da reine Freizeitgestaltung nicht begünstigt ist.

Berlin stellt auf seinem amtlichen Serviceportal ausführliche Hinweise zum Körperschaftsteuer-Freistellungsbescheid bereit und verlangt eine genaue Darstellung, wie der Zweck verwirklicht werden soll. Die Hauptstadt-Finanzämter betonen, dass mehrere begünstigte Zwecke nebeneinander verfolgt werden dürfen, sofern jeder für sich die Voraussetzungen erfüllt. Wer in Berlin gründet, sollte den Antrag eng mit der passenden Vorlage für die Vereinssatzung abstimmen, damit die zitierten Paragraphen mit der eingereichten Fassung übereinstimmen.

So füllen Sie diesen Antrag aus

Sie beginnen mit der Auswahl des steuerbegünstigten Zwecks, den Ihr Verein verfolgt, woraufhin die Vorlage die passende Formulierung aus dem Katalog des § 52 AO übernimmt. Danach tragen Sie die Vereinsdaten ein, also die genaue Bezeichnung, den Sitz und, falls bereits zugeteilt, die Steuernummer sowie die Registernummer. Im nächsten Schritt benennen Sie die Paragraphen Ihrer Satzung, in denen die zwingenden Festlegungen zur Selbstlosigkeit, Ausschließlichkeit, Unmittelbarkeit und Vermögensbindung stehen, sodass der Sachbearbeiter sie ohne Suche findet. Anschließend beschreiben Sie kurz die geplante Vereinstätigkeit und prüfen die Anlagenliste, damit Satzung und Gründungsprotokoll dem Schreiben beiliegen. Zum Abschluss laden Sie das fertige Dokument als Word- oder PDF-Datei herunter, unterschreiben es als vertretungsberechtigter Vorstand und senden es an das Finanzamt am Vereinssitz. Reichen Sie nie eine Satzung ein, die noch nicht von der Mitgliederversammlung beschlossen wurde. Wer zusätzliche Verwaltungsdokumente braucht, findet sie im vollständigen Dokumentenkatalog von Captain.Legal.

Häufige Fehler, die Sie vermeiden sollten

Der mit Abstand häufigste Fehler ist die unvollständige Übernahme der Mustersatzung. Vorstände formulieren den Satzungszweck oft frei und elegant, lassen dabei aber die steuerlich zwingenden Bausteine aus der Anlage 1 zu § 60 AO weg. Das Finanzamt versagt dann die Feststellung, ganz gleich, wie überzeugend die Satzung inhaltlich klingt. Ebenso verbreitet ist die falsche Reihenfolge im Gründungsablauf. Wird die Satzung erst beim Amtsgericht eingetragen und danach dem Finanzamt vorgelegt, zwingt jede geforderte Korrektur zu einem neuen Mitgliederbeschluss und einer zweiten, kostenpflichtigen Registeränderung. Die Vorabprüfung des Entwurfs spart diesen doppelten Aufwand.

Ein dritter Fehler betrifft die zu vage Zweckbeschreibung. Wer nur Förderung des Gemeinwohls schreibt, ohne einen konkreten Zweck aus § 52 AO zu benennen, erhält eine Rückfrage und verliert Wochen. Viertens unterschätzen viele die Bedeutung der tatsächlichen Geschäftsführung. Seit der Reform von 2020 darf das Amt nach § 60a Abs. 6 AO die Anerkennung versagen, wenn etwa der Internetauftritt des Vereins erkennen lässt, dass die Praxis vom Satzungszweck abweicht. Stimmen Sie Außendarstellung und Satzung von Anfang an aufeinander ab. Schließlich vergessen manche Vorstände, dass die Feststellung kein Dauerzustand ist und nach drei Jahren ohne Freistellungsbescheid ihre Wirkung für die Spendenbescheinigung verliert.

Häufige Fragen

Ist diese Antragsvorlage rechtlich verbindlich und wird sie vom Finanzamt akzeptiert?

Die Vorlage erzeugt ein vollständiges, formgerechtes Anschreiben, das alle vom Finanzamt erwarteten Angaben enthält und sich an den Vorgaben der §§ 51 ff. AO orientiert. Verbindlich entschieden wird allerdings durch das Amt selbst, das den Feststellungsbescheid nach § 60a AO erlässt. Entscheidend für die Akzeptanz ist nicht das Anschreiben allein, sondern die beigefügte Satzung, die die Festlegungen der Mustersatzung übernehmen muss. Die Vorlage stellt sicher, dass Ihr Antrag formal sauber, vollständig und mit den richtigen Paragraphenverweisen versehen beim zuständigen Sachbearbeiter eingeht. Damit vermeiden Sie Rückfragen, die ein selbst formuliertes Schreiben häufig auslöst.

In welchem Format kann ich den Antrag herunterladen?

Sie erhalten den fertigen Antrag sowohl als Word-Datei als auch als PDF. Die Word-Version eignet sich, wenn Sie nachträglich noch Vereinsdaten, Paragraphenverweise oder die Zweckbeschreibung anpassen möchten, etwa weil sich die Satzung im Laufe der Gründungsversammlung geändert hat. Die PDF-Fassung nutzen Sie für den endgültigen, unterschriebenen Versand an das Finanzamt und für Ihre eigenen Unterlagen. Beide Formate sind sofort nach der Erstellung verfügbar, sodass Sie das Dokument direkt ausdrucken, unterschreiben und auf dem Postweg oder elektronisch einreichen können. Eine Software-Installation ist nicht nötig.

Wie lange dauert die Bearbeitung durch das Finanzamt?

Eine gesetzliche Frist für die Erteilung des §-60a-Bescheids gibt es nicht, in der Praxis vergehen je nach Auslastung des Amtes meist mehrere Wochen bis wenige Monate. Beschleunigen lässt sich das Verfahren erheblich, wenn der Satzungsentwurf bereits vor der Gründungsversammlung zur Vorabprüfung eingereicht wurde, denn dann sind formale Mängel schon ausgeräumt. Ein vollständiger Antrag mit klarer Zuordnung zum Zweckkatalog und sauberen Paragraphenverweisen wird regelmäßig schneller bearbeitet als ein lückenhaftes Schreiben. Reichen Sie alle Anlagen gleich beim ersten Mal mit ein, weil jede Rückfrage den Vorgang um Wochen verlängert.

Brauche ich die Anerkennung schon vor der Eintragung ins Vereinsregister?

Rechtlich sind beide Verfahren getrennt, doch die Reihenfolge ist in der Praxis bedeutsam. Es empfiehlt sich, den Satzungsentwurf vor der Gründungsversammlung dem Finanzamt zur Prüfung vorzulegen und die §-60a-Feststellung möglichst vor oder parallel zur Anmeldung beim Amtsgericht zu betreiben. Andernfalls droht, dass das Finanzamt Änderungen an der bereits eingetragenen Satzung verlangt, was einen neuen Mitgliederbeschluss und eine zweite, gebührenpflichtige Registeränderung erzwingt. Die saubere Abstimmung von Satzung, Registereintragung und Steuerantrag erspart Ihnen diesen doppelten Aufwand und verhindert Verzögerungen beim Start Ihres Vereins.

Welchen Zweck muss ich im Antrag angeben?

Der Verein muss seinen Zweck einem oder mehreren Punkten des abschließenden Katalogs in § 52 Abs. 2 AO zuordnen, etwa der Förderung des Sports, der Jugend- und Altenhilfe, der Kunst und Kultur, des Umweltschutzes oder des öffentlichen Gesundheitswesens. Eine allgemeine Umschreibung reicht nicht, das Finanzamt verlangt eine konkrete Benennung. Verfolgt Ihr Verein mehrere Zwecke nebeneinander, ist das zulässig, doch jeder einzelne Zweck muss die satzungsmäßigen Anforderungen erfüllen. Reine Geselligkeits- oder Freizeitvereine ohne übergeordneten gemeinnützigen Zweck können keine Anerkennung erhalten, da die bloße Freizeitgestaltung nicht zu den begünstigten Zwecken zählt.

Was passiert nach der Feststellung nach § 60a AO?

Mit dem Feststellungsbescheid bestätigt das Amt nur die formelle Eignung Ihrer Satzung, nicht die laufende Tätigkeit. Ab diesem Zeitpunkt darf Ihr Verein Zuwendungsbestätigungen für Spenden ausstellen, was den Zugang zu Förderern erheblich erleichtert. In der Folge prüft das Finanzamt in der Regel alle drei Jahre anhand einer Steuererklärung und eines Tätigkeitsberichts, ob die tatsächliche Geschäftsführung dem Satzungszweck entspricht. Erst danach ergeht der eigentliche Freistellungsbescheid. Beschreiben Sie in Ihren Tätigkeitsberichten konkret, wie Sie den gemeinnützigen Zweck verwirklicht haben, damit die Steuerbegünstigung dauerhaft Bestand hat.

Kann ich den Antrag auch für einen nicht eingetragenen Verein nutzen?

Ja, die Gemeinnützigkeit ist nicht an die Eintragung ins Vereinsregister gebunden. Auch ein nicht eingetragener Verein kann gemeinnützig sein und die Feststellung nach § 60a AO beantragen, sofern seine Satzung die Anforderungen der §§ 51 ff. AO erfüllt. Die Vorlage lässt sich entsprechend anpassen, indem Sie die Registernummer weglassen und stattdessen die sonstigen Vereinsdaten angeben. In der Praxis streben die meisten Vereine jedoch die Eintragung an, weil sie die Rechtsfähigkeit verleiht und die Haftung der Mitglieder begrenzt. Für die steuerliche Anerkennung selbst ist die Rechtsform des eingetragenen Vereins keine zwingende Voraussetzung.

29 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren