Das Schuldanerkenntnis ist eine schriftliche Erklärung, mit der ein Schuldner gegenüber seinem Gläubiger ausdrücklich bestätigt, eine bestimmte Geldschuld zu schulden. Es schafft eine eigenständige Beweisurkunde nach § 781 BGB und wird im deutschen Privatrecht überall dort eingesetzt, wo eine bestehende Forderung dauerhaft und gerichtsfest dokumentiert werden soll, etwa bei privaten Darlehen, Schadensregulierungen ohne Versicherer oder offenen Rechnungen zwischen Geschäftspartnern.

Die Vorlage von Captain.Legal richtet sich an Privatpersonen, die ohne den Umweg über Anwalt oder Notar ein rechtssicheres Schuldanerkenntnis aufsetzen wollen. Sie enthält alle nach Rechtsprechung des Bundesgerichtshofs zwingend erforderlichen Bestandteile, ist in Word und PDF herunterladbar und in wenigen Minuten ausfüllbar. Im folgenden Text klären wir, welche juristische Wirkung das Dokument entfaltet, welche Formvorschriften gelten und in welchen Situationen es als Beweismittel taugt.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

Schuldanerkenntnis privat: Muster für Schuldenanerkennung | Word + PDF

Sichere Zahlung

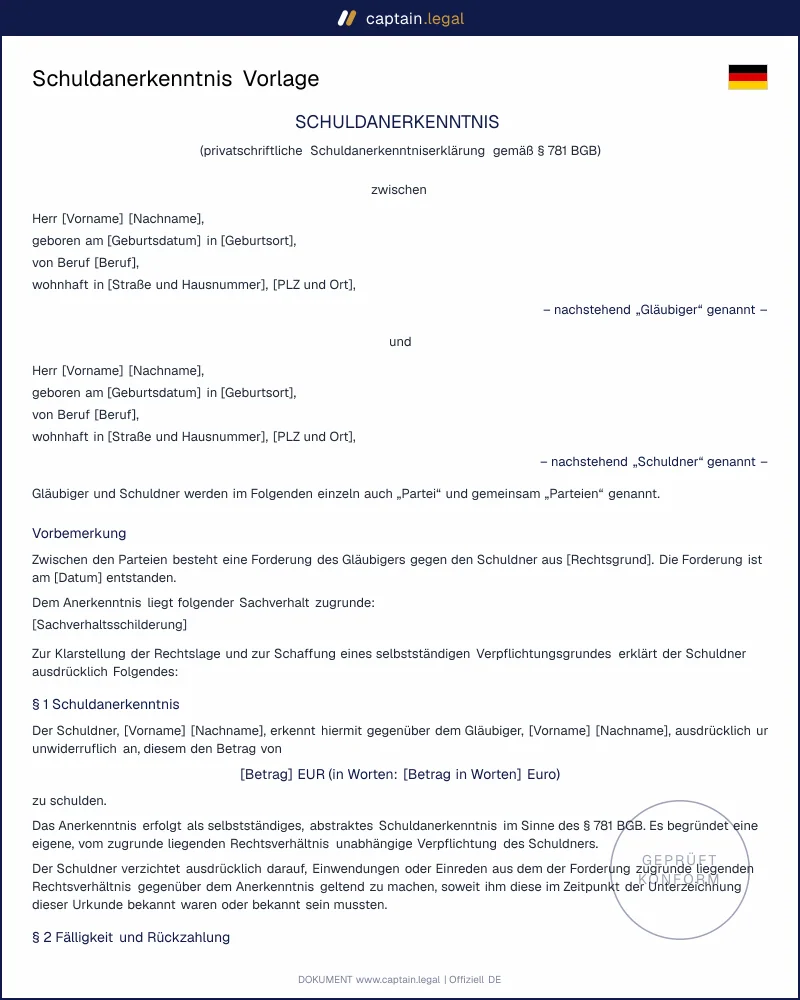

Was ist ein Schuldanerkenntnis?

Das Schuldanerkenntnis ist ein einseitig verpflichtender Vertrag zwischen Schuldner und Gläubiger, durch den der Schuldner das Bestehen einer Verbindlichkeit anerkennt. Der Bundesgerichtshof unterscheidet seit Jahrzehnten zwei Grundtypen, die juristisch grundverschieden sind und in der Beratungspraxis regelmäßig verwechselt werden. Das abstrakte Schuldanerkenntnis nach § 781 BGB schafft eine neue, eigenständige Schuld, die unabhängig vom zugrundeliegenden Rechtsverhältnis besteht. Es ist in der Regel der Wunsch des Gläubigers, weil es ihm die Beweisführung im Prozess massiv erleichtert. Das deklaratorische Schuldanerkenntnis hingegen bestätigt nur eine bereits bestehende Schuld, ohne einen neuen Anspruch zu begründen, und unterliegt nicht der strengen Schriftform.

Die hier angebotene Vorlage betrifft das deklaratorische Schuldanerkenntnis im privaten Bereich, also den klassischen Fall, in dem zwei Privatpersonen über eine bestehende Geldschuld Klarheit schaffen wollen. Es ist klar abzugrenzen vom vollstreckbaren Anerkenntnis, das vor einem Notar errichtet wird und sofort eine Zwangsvollstreckung ermöglicht. Eine notarielle Urkunde liefert das gerichtsfeste Maximum, kostet aber je nach Streitwert mehrere hundert Euro. Die Vorlage schließt diese Lücke: sie bietet ein privatschriftliches Dokument mit hoher Beweiskraft, das im Mahn- und Klageverfahren als qualifiziertes Beweismittel dient, ohne den notariellen Weg erzwingen zu müssen. Wer als Selbstständiger oder Gesellschafter ein Darlehen an die eigene Gesellschaft dokumentiert, kombiniert das Anerkenntnis häufig mit den Standardunterlagen einer GmbH- oder UG-Gründung nach deutschem Gesellschaftsrecht, um Buchhaltung und Rückzahlungsplan revisionssicher aufzusetzen.

Gesetzlicher Rahmen

Das deutsche Recht regelt das Schuldanerkenntnis im 22. Titel des achten Abschnitts des Bürgerlichen Gesetzbuchs, eingebettet in die Vorschriften über einzelne Schuldverhältnisse. Drei Normen sind für die Praxis von zentraler Bedeutung. § 781 BGB schreibt für das abstrakte Anerkenntnis die strenge Schriftform vor und schließt die elektronische Form ausdrücklich aus. Eine eingescannte Unterschrift, eine qualifizierte elektronische Signatur oder eine PDF-Bestätigung per Klick erfüllen diese Anforderung nicht und führen zur Nichtigkeit nach § 125 BGB. Das ausgedruckte Dokument muss eigenhändig vom Schuldner unterzeichnet werden, sonst läuft der Gläubiger im Streitfall mit leeren Händen aus dem Gerichtssaal. Dieselbe Strenge gilt nach § 780 BGB für das Schuldversprechen, dessen Abgrenzung in der Praxis oft fließend ist.

Das deklaratorische Anerkenntnis ist im BGB nicht ausdrücklich geregelt und unterliegt damit auch nicht der zwingenden Schriftform. Die Rechtsprechung, insbesondere die Leitentscheidung des Bundesgerichtshofs BGH IX ZR 167/01 vom 11. Juli 2002, hat aber klargestellt, dass auch ein deklaratorisches Anerkenntnis die Beweislast im Prozess umkehrt: der Schuldner muss anschließend darlegen und beweisen, dass die anerkannte Schuld doch nicht oder nicht in dieser Höhe bestanden hat. Diese Beweislastumkehr ist der eigentliche Mehrwert des Dokuments und der Grund, weshalb Gläubiger es so vehement verlangen. Aus dem gleichen Grund sollte der Schuldner genau prüfen, was er unterschreibt, denn ein einmal erteiltes Anerkenntnis ist nur unter engen Voraussetzungen anfechtbar, etwa nach § 119 BGB wegen Inhaltsirrtums oder nach § 123 BGB wegen arglistiger Täuschung.

Eine weitere wichtige Vorschrift ist § 212 Abs. 1 Nr. 1 BGB. Sie ordnet an, dass die Verjährung neu beginnt, sobald der Schuldner die Forderung gegenüber dem Gläubiger anerkennt. Eine verjährungsbedrohte Forderung lebt durch das Anerkenntnis also vollständig neu auf und läuft erneut über die gesetzliche Regelfrist von drei Jahren nach § 195 BGB. Den vollständigen Wortlaut der Zentralnorm finden Sie in der amtlichen Fassung des § 781 BGB beim Bundesministerium der Justiz. Wer mit dem Schuldner eine Ratenzahlung vereinbart, sollte diese Klausel direkt in das Anerkenntnis aufnehmen, weil sie nach gefestigter Rechtsprechung die Verjährung des Hauptanspruchs ebenfalls hemmt.

Wann brauchen Sie dieses Dokument?

Der mit Abstand häufigste Anwendungsfall ist das private Darlehen zwischen Familienangehörigen oder Freunden. Eltern, die ihrem Kind 20 000 Euro für die Anzahlung einer Eigentumswohnung leihen, sichern sich mit einem Schuldanerkenntnis gegen das Risiko ab, dass das Geld im Erbfall als Schenkung gewertet wird. Genauso üblich ist die Verwendung nach einer außergerichtlichen Schadensregulierung: zwei Nachbarn einigen sich über einen Wasserschaden, der Schädiger erkennt die Schadenssumme schriftlich an, und beide ersparen sich die Versicherungsmühle. Der dritte typische Fall sind offene Geschäftsrechnungen zwischen Selbstständigen, etwa wenn ein Handwerker dem Auftraggeber eine Ratenzahlung gewährt und im Gegenzug das Anerkenntnis verlangt, um seine Forderung gerichtsfest zu machen.

Weniger offensichtlich, aber juristisch besonders wertvoll, ist das Anerkenntnis als Mittel zur Verjährungsunterbrechung. Wer eine Forderung kurz vor Ablauf der Drei-Jahres-Frist nach § 195 BGB hat, kann den Schuldner zur Unterzeichnung bewegen und damit die Uhr nach § 212 BGB zurückdrehen. In der Beratungspraxis sehen wir diesen Mechanismus regelmäßig bei Ärzten und Zahnärzten, die offene Honorare nicht rechtzeitig per Mahnbescheid betrieben haben. Ein weiterer Anwendungsfall, der oft übersehen wird, ist die Mietkaution oder ausstehende Nebenkostenforderung im Wohnungsmietverhältnis, bei der das Anerkenntnis nach Auszug des Mieters die Rückforderung erheblich vereinfacht. Schließlich nutzen Erbengemeinschaften das Anerkenntnis untereinander, um Ausgleichszahlungen zwischen den Miterben aus dem Verlassenschaftsverfahren auszulagern und damit das Nachlassverfahren zu beschleunigen.

Wichtige Klauseln in unserer Vorlage

Das Schuldanerkenntnis von Captain.Legal ist nach den Empfehlungen der zivilrechtlichen Standardkommentare und der ständigen BGH-Rechtsprechung aufgebaut. Es enthält alle Klauseln, die zwischen Schuldner und Gläubiger zwingend geregelt sein müssen, sowie mehrere optionale Bestimmungen, die in der Praxis regelmäßig zu Auseinandersetzungen führen.

- Die eindeutige Bezeichnung der Parteien umfasst Schuldner und Gläubiger mit vollständigem Namen, Geburtsdatum und ladungsfähiger Anschrift. Eine fehlerhafte oder unvollständige Angabe, etwa der bloße Vorname oder eine veraltete Adresse, kann die Vollstreckbarkeit der späteren Forderung erheblich erschweren, weil das zuständige Mahngericht die Zustellung verweigert.

- Die genaue Bezifferung der Schuld verlangt die Angabe des Hauptbetrags in Ziffern und in Worten, ergänzt um die Währung. Vage Formulierungen wie "den noch offenen Restbetrag aus unserer Geschäftsbeziehung" hat der Bundesgerichtshof in zahlreichen Verfahren als zu unbestimmt zurückgewiesen, weil sie eine spätere Zwangsvollstreckung unmöglich machen.

- Die Bezeichnung des Schuldgrundes verweist auf das zugrundeliegende Rechtsverhältnis durch Angabe von Datum, Anlass und Vertragsbezug. Beim deklaratorischen Anerkenntnis ist die Nennung des Schuldgrundes essenziell, weil das Dokument sonst in ein abstraktes Anerkenntnis umgedeutet werden kann, das der strengen Schriftform des § 781 BGB unterliegt.

- Die Fälligkeitsklausel oder der Ratenzahlungsplan legt fest, wann und in welchen Teilbeträgen die Schuld zu tilgen ist. Eine Ratenzahlungsvereinbarung wirkt nach der Rechtsprechung wie ein erneutes Anerkenntnis und unterbricht die Verjährung mit jeder gezahlten Rate aufs Neue.

- Die Verzugs- und Zinsklausel orientiert sich an § 288 BGB und schreibt für Geschäfte zwischen Privatpersonen den gesetzlichen Verzugszins von fünf Prozentpunkten über dem Basiszinssatz vor. Eine darüber hinausgehende Vereinbarung ist zulässig, darf aber nicht in den sittenwidrigen Bereich nach § 138 BGB fallen.

- Die Schriftformklausel dokumentiert, dass das Anerkenntnis eigenhändig unterzeichnet wird und alle Änderungen ebenfalls der Schriftform bedürfen. Sie verhindert die spätere Berufung auf mündliche Nebenabreden und ist insbesondere für Selbstständige relevant, die Forderungen aus ihrer unternehmerischen Tätigkeit und Personalverwaltung absichern.

Arten des Schuldanerkenntnisses und Besonderheiten in der Praxis

Das deutsche Schuldrecht ist bundeseinheitlich kodifiziert, sodass es zwischen den einzelnen Bundesländern keine materiellrechtlichen Unterschiede gibt. Die praktische Ausgestaltung des Anerkenntnisses variiert dennoch erheblich je nach Anlass und je nach Beweisbedürfnis der Parteien. Vier Grundtypen sollten Schuldner und Gläubiger sauber unterscheiden können.

Das abstrakte Schuldanerkenntnis nach § 781 BGB schafft eine eigenständige Schuld, die vom Bestand des ursprünglichen Rechtsverhältnisses losgelöst ist. Wenn der zugrundeliegende Vertrag später angefochten oder zurückgetreten wird, bleibt die Anerkenntnisschuld dennoch bestehen, solange sie nicht aus selbständigem Grund nichtig ist. Diese Loslösung ist der Hauptgrund, warum Gläubiger das abstrakte Anerkenntnis lieben und Schuldner es fürchten. Es erfordert zwingend die eigenhändig unterschriebene Schriftform auf Papier, ohne die das gesamte Dokument nach § 125 BGB nichtig ist.

Das deklaratorische Schuldanerkenntnis ist der praktische Regelfall im privaten Bereich. Es bestätigt nur das Bestehen einer bereits existierenden Schuld, ohne eine neue Verbindlichkeit zu begründen. Die Schriftform ist nicht zwingend, wird aber dringend empfohlen, weil das Dokument im Prozess die Beweislast umkehrt. Schuldner unterzeichnen ein deklaratorisches Anerkenntnis oft, ohne sich der Beweiswirkung bewusst zu sein: nach der Rechtsprechung des Bundesgerichtshofs müssen sie anschließend selbst beweisen, dass die anerkannte Schuld nicht besteht, was in der Praxis nahezu unmöglich ist.

Das vollstreckbare notarielle Schuldanerkenntnis nach § 794 Abs. 1 Nr. 5 ZPO steht für sich. Es wird vor einem deutschen Notar errichtet und stellt einen unmittelbaren Vollstreckungstitel dar, der ohne vorhergehendes Erkenntnisverfahren die Zwangsvollstreckung ermöglicht. Der Gläubiger kann mit der notariellen Urkunde sofort einen Gerichtsvollzieher beauftragen, ohne den Weg über Mahnbescheid und Klage zu gehen. Die Kosten richten sich nach dem Gerichts- und Notarkostengesetz und werden vom Streitwert berechnet. Für Forderungen über zehntausend Euro ist dieser Weg trotz höherer Gebühren oft wirtschaftlich, weil er Monate gerichtlichen Verfahrens spart.

Das Anerkenntnis im Mahnverfahren schließlich ist eine prozessuale Sonderform. Wenn der Antragsgegner gegen einen Mahnbescheid Widerspruch einlegt und im streitigen Verfahren später die Forderung anerkennt, ergeht ein Anerkenntnisurteil nach § 307 ZPO. Dieses Urteil hat dieselbe Vollstreckungskraft wie ein streitiges Endurteil. Regional fällt vor allem auf, dass Gerichte in Bayern und Baden-Württemberg bei Anerkenntnissen zwischen Verwandten zunehmend prüfen, ob nicht in Wahrheit eine Schenkung gewollt war, die nach § 518 BGB der notariellen Beurkundung bedürfte. Wer Vermögen innerhalb der Familie überträgt, sollte die Konstruktion deshalb sauber dokumentieren.

So füllen Sie Ihr Schuldanerkenntnis aus

Sie beginnen damit, die vollständigen Personalien des Schuldners einzutragen: Name, Geburtsdatum, ladungsfähige Anschrift und idealerweise die Steueridentifikationsnummer, damit der Gläubiger im Streitfall keine Identifikationsprobleme bekommt. Anschließend wird der Gläubiger analog erfasst, ergänzt um die Bankverbindung, auf die die Zahlungen geleistet werden sollen. Die Vorlage zieht diese Daten automatisch in alle weiteren Klauseln, sodass keine Inkonsistenzen zwischen den Absätzen entstehen.

Im nächsten Schritt geben Sie den Schuldbetrag in Ziffern und in Worten ein. Das System prüft die Übereinstimmung automatisch und blendet eine Warnung ein, falls beide Angaben voneinander abweichen, was bei späterer Vollstreckung sonst zu erheblichen Komplikationen führt. Sie wählen anschließend den Schuldgrund aus einer Liste typischer Anlässe wie Privatdarlehen, Schadensersatz, offener Rechnungsbetrag oder Erbausgleich. Die Vorlage formuliert die Bezugnahme auf das zugrundeliegende Rechtsverhältnis daraufhin so, dass das Dokument klar als deklaratorisches Anerkenntnis identifizierbar bleibt. Im letzten Schritt legen Sie Fälligkeit oder Ratenplan fest, ergänzen optional eine Verzugszinsklausel und entscheiden, ob die Vereinbarung ein Stillschweigegebot zwischen den Parteien enthalten soll. Das fertige Dokument steht in Word und PDF zum sofortigen Download bereit und muss vom Schuldner eigenhändig unterzeichnet werden, damit es vor dem Amtsgericht als Beweismittel verwendbar ist.

Häufige Fehler beim Erstellen eines Schuldanerkenntnisses

Der häufigste Fehler ist die Verwechslung von abstraktem und deklaratorischem Anerkenntnis. Wer ein abstraktes Anerkenntnis formulieren wollte, aber den Schuldgrund mit Datum und Anlass benennt, hat in den Augen der Rechtsprechung in der Regel ein deklaratorisches Anerkenntnis geschaffen, das die strenge Schriftform des § 781 BGB nicht braucht, aber auch nicht die volle Loslösung von der ursprünglichen Forderung bietet. Wer umgekehrt ein abstraktes Anerkenntnis ohne eigenhändige Unterschrift auf Papier erstellt, riskiert die Nichtigkeit nach § 125 BGB. Der zweithäufigste Fehler betrifft die unbestimmte Schuldsumme. Formulierungen wie "den noch ausstehenden Restbetrag" oder "die offenen Forderungen aus unserer Zusammenarbeit" sind in der Vollstreckung nicht durchsetzbar, weil das Mahngericht den exakten Hauptanspruch nicht aus dem Dokument ableiten kann.

Ebenfalls weit verbreitet ist die fehlende Datierung. Ohne ein eindeutiges Unterschriftsdatum lässt sich später nicht feststellen, ob das Anerkenntnis vor oder nach Eintritt der Verjährung erteilt wurde, was die Wirkung der Verjährungsneubeginnregel des § 212 BGB zunichtemacht. Schwerwiegend ist auch die Unterzeichnung unter wirtschaftlichem Druck oder bei klar erkennbarer Geschäftsunfähigkeit des Schuldners. Solche Anerkenntnisse sind zwar nicht automatisch nichtig, lassen sich aber nach § 138 BGB wegen Sittenwidrigkeit angreifen, was zu langwierigen Prozessen führt. Schließlich übersehen viele Gläubiger die steuerliche Dimension: ein Anerkenntnis zwischen nahen Verwandten kann vom Finanzamt als Schenkung gewertet werden, wenn die Rückzahlung nicht ernsthaft vereinbart oder durchgeführt wird. Wer Vermögensübertragungen innerhalb der Familie sauber regeln möchte, kombiniert das Anerkenntnis sinnvollerweise mit einer Generalvollmacht nach §§ 164 ff. BGB, die die Verwaltung des Vermögens im Vorsorgefall klar regelt.

Häufig gestellte Fragen

36 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren