Die Vereinssatzung ist das konstitutive Grundgesetz jedes eingetragenen Vereins (e.V.) und das wichtigste Dokument der gesamten Vereinsgründung. Ohne eine den Anforderungen der §§ 25, 57 BGB genügende Satzung verweigert das Registergericht die Eintragung, und ohne Eintragung erlangt der Verein keine Rechtsfähigkeit nach § 21 BGB. Diese Vorlage richtet sich an Gründungsvorstände, Initiativen und bestehende Vereine, die ihre Satzung an aktuelle Anforderungen des Vereinsregisters anpassen müssen, sowie an gemeinnützige Organisationen, die zusätzlich die Voraussetzungen der §§ 51 ff. AO für die steuerliche Anerkennung erfüllen wollen. Das Muster enthält sämtliche Pflichtangaben und die wichtigsten Sollbestimmungen in einer Formulierung, die seit Jahren von Amtsgerichten bundesweit anstandslos akzeptiert wird.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

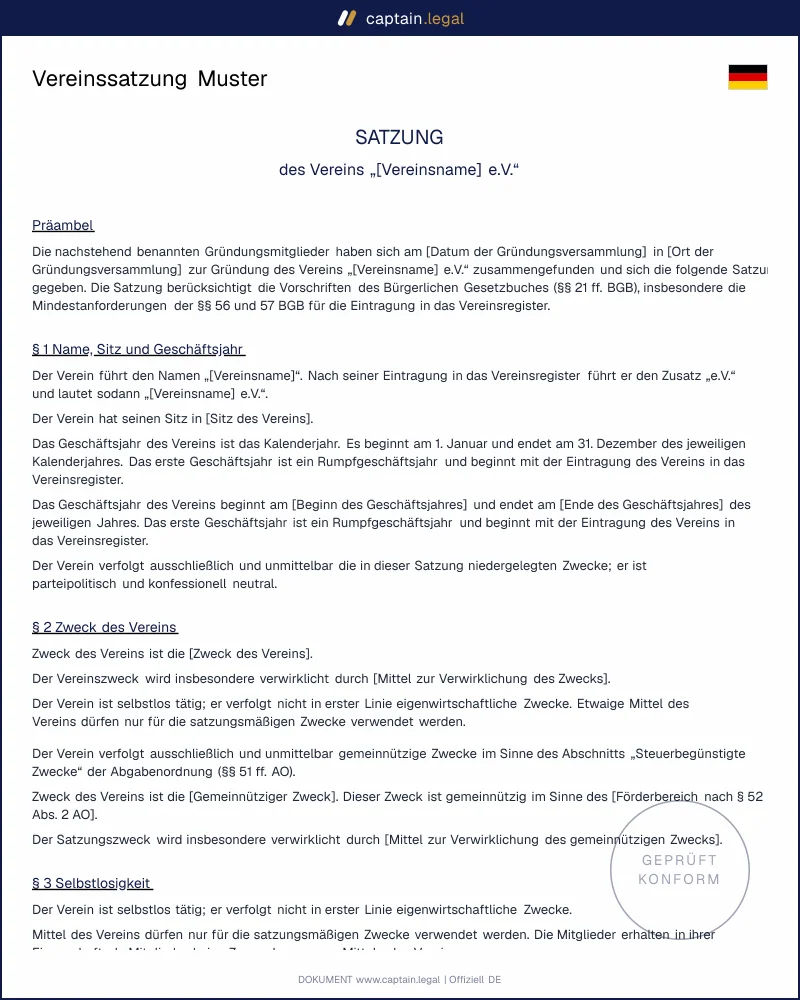

Vereinssatzung Muster: Vorlage nach §§ 25, 57 BGB

Sichere Zahlung

Was ist eine Vereinssatzung?

Die Vereinssatzung ist die schriftlich niedergelegte autonome Rechtsordnung, mit der sich eine Personenvereinigung als rechtlich verfasste Einheit konstituiert. Sie ist mehr als ein Vertrag zwischen den Gründungsmitgliedern : sie bindet auch alle künftig beitretenden Mitglieder und entfaltet, sobald der Verein im Vereinsregister eingetragen ist, normative Wirkung gegenüber den Organen, den Mitgliedern und Dritten. Die Rechtsprechung des Bundesgerichtshofs spricht insoweit vom "Lebensgesetz des Vereins", also der großen Linie, um derentwillen sich die Mitglieder überhaupt zusammengeschlossen haben (vgl. BGH, Beschluss vom 11.11.1985 — II ZB 5/85).

Zu unterscheiden ist die Satzung des eingetragenen Vereins strikt vom Gesellschaftsvertrag einer GmbH oder UG, der gänzlich anderen Form- und Inhaltsvorschriften unterliegt und in unserer Rubrik Vorlagen für die Unternehmensgründung in Deutschland behandelt wird. Auch der nicht eingetragene Verein nach § 54 BGB kennt eine Satzung, jedoch ohne die strengen Formerfordernisse der §§ 56 ff. BGB und ohne die Rechtsfähigkeit des e.V. Wer bewusst auf die Eintragung verzichtet, muss wissen : die Mitglieder haften dann nach § 54 Satz 2 BGB persönlich für Verbindlichkeiten, die in ihrem Namen begründet werden. Diese Haftungsfolge übersehen viele Gründungsinitiativen und entscheiden sich später aus eben diesem Grund für die Eintragung.

Rechtlicher Rahmen

Das Vereinsrecht ist im Ersten Buch des Bürgerlichen Gesetzbuchs, Abschnitt 2, Titel 2 (§§ 21 bis 79 BGB) geregelt. Für die Vereinssatzung sind drei Normen zentral. § 25 BGB bestimmt den Vorrang der Satzung als Verfassung des Vereins und schreibt für ihre Errichtung Schriftform vor. § 57 Abs. 1 BGB zählt die zwingenden Mindestinhalte auf : Zweck, Name und Sitz des Vereins sowie der ausdrückliche Wille der Gründer, dass der Verein eingetragen werden soll. Fehlt auch nur einer dieser Punkte, weist das Registergericht die Anmeldung nach § 60 BGB zurück. § 58 BGB listet darüber hinaus den Sollinhalt auf : Eintritt und Austritt der Mitglieder, etwaige Beiträge, Bildung des Vorstands und Voraussetzungen für die Einberufung der Mitgliederversammlung. Diese Bestimmungen sind zwar nicht Wirksamkeitsvoraussetzung, ihr Fehlen führt aber in der Praxis regelmäßig zu einer Beanstandung durch das Amtsgericht.

Zuständig für die Eintragung ist nach § 55 BGB das Amtsgericht des Vereinssitzes ; das Verfahren richtet sich nach den §§ 374 ff. FamFG und der Vereinsregisterverordnung (VRV). Die Anmeldung muss von sämtlichen Vorstandsmitgliedern in öffentlich beglaubigter Form nach § 77 BGB erfolgen, was die Unterzeichnung vor einem Notar voraussetzt. Eine bloße Unterschrift unter die Satzung genügt nicht ; das wird zu Recht häufig missverstanden. Den verbindlichen Wortlaut des § 57 BGB können Sie auf der amtlichen Textsammlung gesetze-im-internet.de des Bundesministeriums der Justiz nachlesen.

Wer den Verein als gemeinnützig anerkennen lassen möchte, unterliegt zusätzlich den §§ 51 ff. AO. Die Satzung muss dann den Vorgaben der Mustersatzung in Anlage 1 zu § 60 AO folgen und insbesondere die Selbstlosigkeit, Ausschließlichkeit und Unmittelbarkeit der Zweckverfolgung sowie die Vermögensbindung im Auflösungsfall ausdrücklich regeln. Diese zwei Regelungsebenen — BGB einerseits, AO andererseits — werden in unserer Vorlage so verzahnt, dass sowohl das Vereinsregister als auch das Finanzamt die Satzung in der Regel ohne Nachbesserungsverlangen akzeptieren.

Wann benötigen Sie dieses Dokument?

Der häufigste Anlass ist die Neugründung eines eingetragenen Vereins. Sieben Gründungsmitglieder müssen sich nach § 56 BGB zusammenfinden, die Satzung beschließen und unterzeichnen, und anschließend in einer protokollierten Gründungsversammlung den Vorstand wählen. Erst dann ist die Anmeldung beim Vereinsregister möglich. Ein zweiter Kernfall ist die umfassende Neufassung einer bestehenden Satzung, etwa nach Verschmelzung mit einem anderen Verein, bei deutlicher Erweiterung des Vereinszwecks oder bei Anpassung an die Reform des Vereinsrechts durch das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG), das auch das Vereinsregisterrecht in mehreren Punkten geändert hat.

Häufig wird die Satzung ferner überarbeitet, wenn ein Verein erstmals die Anerkennung der Gemeinnützigkeit beim Finanzamt beantragen will. Die Vorlagen aus unserer Rubrik Mustervorlagen für den Alltag von Privatpersonen zeigen, dass viele Initiativen erst nach den ersten Spenden bemerken, dass ihre Satzung den Anforderungen der Mustersatzung nach § 60 AO nicht entspricht — und genau diese Lücke schließt unsere Vorlage. Auch Sportvereine, Fördervereine an Schulen und Kulturvereine geraten regelmäßig in Zugzwang, wenn das Finanzamt Spendenbescheinigungen erst nach Satzungsanpassung anerkennt.

Ein eher übersehener Anwendungsfall ist die Vorbereitung auf die elektronische Vereinsregisteranmeldung nach § 55a BGB. Seit der Umstellung auf das elektronische Register werden Satzungen, die noch alte Formulierungen aus den 1990er-Jahren tragen — etwa Verweise auf bereits aufgehobene Vorschriften der §§ 61 bis 63 BGB —, vom Registergericht systematisch beanstandet. Wer eine solche Altsatzung modernisiert, ohne sie neu zu beschließen, riskiert die Zurückweisung der Anmeldung.

Pflichtangaben und Schlüsselklauseln unserer Vorlage

Die Mustersatzung ist in zwölf Paragraphen gegliedert, die der üblichen Reihenfolge in der Vereinsregisterpraxis folgen. Jede Klausel ist so formuliert, dass sie sowohl den BGB-Anforderungen als auch — sofern die Gemeinnützigkeit angestrebt wird — den Vorgaben der Abgabenordnung genügt.

- § 1 Name, Sitz, Geschäftsjahr legt den vollständigen Vereinsnamen mit dem Zusatz "e.V." nach § 65 BGB, den Sitz im Sinne von § 24 BGB und das Geschäftsjahr fest. Der Name muss sich nach § 57 Abs. 2 BGB von den Namen anderer eingetragener Vereine am selben Ort deutlich unterscheiden ; eine Vorabauskunft beim Registergericht erspart spätere Zurückweisungen.

- § 2 Zweck und Gemeinnützigkeit bildet das Herzstück der Satzung. Der Zweck wird konkret und abgrenzbar formuliert, niemals in Floskeln wie "Förderung der Allgemeinheit". Die Klausel übernimmt für gemeinnützige Vereine wörtlich die Selbstlosigkeitsformel und die Mittelverwendungsklausel der Mustersatzung nach § 60 AO, sodass das Finanzamt keinen Nachbesserungsbedarf sieht.

- § 3 Mitgliedschaft, Eintritt, Austritt und Ausschluss regelt die in § 58 Nr. 1 BGB geforderten Modalitäten. Vorgesehen sind ordentliche Mitglieder, Fördermitglieder und Ehrenmitglieder, jeweils mit klar abgegrenzten Rechten. Der Ausschluss aus wichtigem Grund ist mit Anhörungsrecht und Beschwerdemöglichkeit gegenüber der Mitgliederversammlung ausgestaltet, um BGH-konform vor missbräuchlichen Ausschlüssen zu schützen.

- § 4 Beiträge erfüllt § 58 Nr. 2 BGB und überlässt die konkrete Höhe einer Beitragsordnung, die die Mitgliederversammlung beschließt. Diese Trennung von Satzung und Beitragsordnung ist in unseren Vorlagen für die Unternehmensführung auch für Arbeitsverträge etabliert : variable Beträge gehören nicht in das konstitutive Dokument.

- § 5 Organe benennt Vorstand und Mitgliederversammlung als die beiden gesetzlich vorgesehenen Organe nach §§ 26, 32 BGB. Optional kann ein Beirat oder ein Kuratorium eingerichtet werden.

- §§ 6–8 Vorstand regeln Zusammensetzung, Amtsdauer, Vertretungsmacht (§ 26 Abs. 1 BGB), Beschlussfassung und Geschäftsführung. Die Vertretungsregelung wird so präzise gefasst, dass sie unverändert in das Vereinsregister übernommen werden kann.

- §§ 9–10 Mitgliederversammlung legen Einberufungsfristen, Tagesordnung, Beschlussfähigkeit und Stimmrechte fest. Die in der Praxis üblichen zwei bis vier Wochen Einberufungsfrist sind ausdrücklich vorgesehen, mit Sonderregelungen für die außerordentliche Versammlung.

- § 11 Satzungsänderung und Zweckänderung trägt der Verschärfung in § 33 BGB Rechnung : Zweckänderungen bedürfen der Zustimmung aller Mitglieder, sonstige Satzungsänderungen einer Dreiviertelmehrheit der Erschienenen.

- § 12 Auflösung und Vermögensbindung schließt mit der für die Gemeinnützigkeit unverzichtbaren Anfallklausel : Das Vermögen geht im Auflösungsfall an eine namentlich bezeichnete steuerbegünstigte Körperschaft.

Regionale Besonderheiten und Praxis der Amtsgerichte

Bayern : Die Amtsgerichte München, Nürnberg und Augsburg verlangen besonders sorgfältige Formulierungen beim Vereinszweck. Vage Zweckangaben wie "Förderung kultureller Belange" werden regelmäßig zurückgewiesen ; verlangt wird eine konkrete Tätigkeitsbeschreibung. Bei gemeinnützigen Vereinen prüft das Finanzamt München traditionell streng die wörtliche Übereinstimmung mit der Mustersatzung des § 60 AO und beanstandet schon geringfügige Abweichungen. Plant der Verein eine grenzüberschreitende Tätigkeit, etwa nach Tirol oder Salzburg, empfiehlt sich eine ausdrückliche Klausel über die Auslandstätigkeit.

Nordrhein-Westfalen : Mit den Vereinsregistern in Köln, Düsseldorf, Essen und Münster gehören die NRW-Amtsgerichte zu den am stärksten belasteten Registergerichten Deutschlands. Die durchschnittliche Bearbeitungsdauer beträgt sechs bis zehn Wochen ; vollständige und sauber formulierte Anmeldungen werden bevorzugt bearbeitet. Eine Besonderheit : Das OLG Düsseldorf hat in mehreren Entscheidungen den Begriff der "deutlichen Unterscheidbarkeit" des Vereinsnamens nach § 57 Abs. 2 BGB streng ausgelegt. Eine Vorabprüfung des Namens beim Registergericht ist hier praktisch unverzichtbar.

Berlin : Das Amtsgericht Charlottenburg führt das größte Vereinsregister Deutschlands mit über 100.000 eingetragenen Vereinen. Es akzeptiert die elektronische Anmeldung über das XNotar-System nach § 55a BGB mittlerweile als Regelweg. Die Registerrichter prüfen besonders aufmerksam die Vermögensbindungsklausel bei gemeinnützigen Vereinen und verlangen eine konkrete Empfängerkörperschaft, nicht nur einen abstrakten Verweis auf eine "andere steuerbegünstigte Körperschaft".

Baden-Württemberg : Die Amtsgerichte Stuttgart, Mannheim und Freiburg verlangen bei Mehrheitserfordernissen in Satzungen besonders klare Formulierungen. Das OLG Stuttgart hat wiederholt entschieden, dass das "Erschienensein" und das "Abstimmen" in der Satzung definiert sein müssen, wenn vom gesetzlichen Regelfall des § 32 BGB abgewichen werden soll. Unsere Vorlage trägt dieser Rechtsprechung Rechnung.

So füllen Sie die Vereinssatzung aus

Sie beginnen mit dem Vereinsnamen einschließlich des Zusatzes e.V. und dem Sitz, also der Gemeinde, in der der Verein seinen Verwaltungsmittelpunkt hat. Das Formular schlägt auf Grundlage der Postleitzahl direkt das zuständige Amtsgericht vor, was spätere Rückfragen vermeidet. Im nächsten Schritt wählen Sie zwischen einem rein ideellen Verein und einem gemeinnützigen Verein nach §§ 51 ff. AO ; je nach Auswahl blendet das System die zwingende Mustersatzungsklausel aus Anlage 1 zu § 60 AO ein oder lässt sie weg.

Anschließend formulieren Sie den Vereinszweck. Das Eingabefeld zeigt Beispielsformulierungen aus akzeptierten Satzungen vergleichbarer Vereine und warnt vor Floskeln, die in der Praxis beanstandet werden. Sie legen die Beitragspflicht dem Grunde nach fest, die konkrete Höhe wird einer Beitragsordnung überlassen. Bei der Vorstandsstruktur wählen Sie zwischen Einzel- und Gesamtvertretung nach § 26 BGB ; das System formuliert die Vertretungsklausel registerkonform.

Im letzten Abschnitt regeln Sie die Einberufungsfristen für die Mitgliederversammlung — voreingestellt sind die in der Praxis bewährten zwei Wochen — sowie die Mehrheitserfordernisse für Satzungs- und Zweckänderungen. Sobald alle Felder ausgefüllt sind, generiert die Plattform die vollständige Satzung als Word- und PDF-Datei. Die Word-Version eignet sich für letzte redaktionelle Anpassungen vor der Unterzeichnung durch die Gründungsmitglieder, die PDF-Version für die Anmeldung beim Notar und beim Registergericht.

Häufige Fehler bei der Erstellung einer Satzung

Der mit Abstand häufigste Fehler ist eine unzureichend konkrete Zweckbeschreibung. Wer schreibt, der Verein verfolge "kulturelle, sportliche und soziale Zwecke", hat in der Regel schon verloren : weder das Registergericht noch das Finanzamt akzeptieren eine derart breite Formulierung, weil sich daraus die nach § 60 Abs. 1 AO erforderliche Ausschließlichkeit der Zweckverfolgung nicht ableiten lässt. Ebenso problematisch ist der Verzicht auf eine konkrete Vermögensanfallklausel : Vereine, die nur eine "andere gemeinnützige Körperschaft" benennen, ohne diese namentlich zu bestimmen, scheitern bei der Eintragung der Gemeinnützigkeit. Ein dritter Klassiker betrifft die Vorstandsvertretung. Wird in der Satzung nur lapidar bestimmt, dass "der Vorstand" den Verein vertritt, ohne klarzustellen, ob Einzel- oder Gesamtvertretung gilt, wird das Registergericht Nachbesserung verlangen.

Auf der Verfahrensebene werden zwei weitere Fehler regelmäßig wiederholt. Erstens unterzeichnen die Gründungsmitglieder die Satzung, melden den Verein aber nicht in öffentlich beglaubigter Form nach § 77 BGB an. Die Folge : Das Amtsgericht weist die Anmeldung zurück, und der Verein bleibt im rechtsfähigkeitsfreien Schwebezustand. Zweitens wird bei Satzungsänderungen häufig übersehen, dass die Änderung erst mit Eintragung in das Vereinsregister wirksam wird (§ 71 Abs. 1 BGB). Wer auf Grundlage einer beschlossenen, aber nicht eingetragenen Änderung handelt — etwa einen neuen Vorstand wählt nach noch nicht eingetragenen Vorstandsregeln —, riskiert die Anfechtbarkeit sämtlicher Folgebeschlüsse. Diese Anfechtbarkeit lässt sich nachträglich nur schwer heilen und führt in der gerichtlichen Auseinandersetzung regelmäßig zur Aufhebung der Beschlüsse.

Häufig gestellte Fragen

29 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren