Eine Bankvollmacht ermächtigt eine Vertrauensperson, in Ihrem Namen über Bankkonten zu verfügen, Überweisungen auszuführen und sämtliche Geldgeschäfte bei einem Kreditinstitut zu tätigen. Sie ist das zentrale Vorsorgeinstrument für jeden, der sicherstellen will, dass im Krankheits-, Pflege- oder Todesfall ohne Verzögerung auf das eigene Girokonto, Tagesgeldkonto oder Wertpapierdepot zugegriffen werden kann. Privatpersonen nutzen die Kontovollmacht typischerweise unter Ehegatten, zwischen Eltern und erwachsenen Kindern oder gegenüber langjährigen Vertrauenspersonen. Unternehmer setzen sie ein, um Mitarbeitende oder Steuerberater zu autorisieren. Eine sauber formulierte Vollmacht schützt vor dem Worst Case : der gerichtlichen Bestellung eines Betreuers durch das Betreuungsgericht, wenn der Kontoinhaber selbst nicht mehr handlungsfähig ist und keine Vorsorge getroffen hat.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

Kontovollmacht Vorlage: über den Tod hinaus | Word + PDF

Sichere Zahlung

Was ist eine Bankvollmacht?

Die Bankvollmacht ist im juristischen Sprachgebrauch eine rechtsgeschäftliche Vollmacht im Sinne der §§ 164 ff. BGB, die sich inhaltlich auf Bankgeschäfte beschränkt. Sie unterscheidet sich von der allgemeinen Vorsorgevollmacht durch ihren engen sachlichen Anwendungsbereich und durch die Tatsache, dass praktisch jedes Kreditinstitut sie zwar entgegennimmt, aber häufig auf einem eigenen Formular nach den AGB-Banken oder den AGB der Sparkassen erteilt sehen möchte. Streng genommen unterscheidet die Praxis zwischen der Kontovollmacht, die sich auf ein einzelnes Konto bezieht, und der Bankvollmacht, die sämtliche Bankgeschäfte bei einem Geldinstitut umfasst. In der Alltagssprache und in den meisten Bankformularen werden beide Begriffe synonym verwendet.

Im Gegensatz zur Generalvollmacht deckt die Bankvollmacht nur den finanziellen Geschäftsverkehr mit der Bank ab : Verfügungen über Guthaben, Überweisungen, Daueraufträge, Eröffnung und Schließung von Konten, Bestellung von Karten, Wertpapiergeschäfte. Sie ersetzt keine Vorsorgevollmacht für Gesundheitsangelegenheiten und keine Patientenverfügung. Wer umfassend vorsorgen möchte, kombiniert die Bankvollmacht mit weiteren Dokumenten aus dem Bereich Vollmachten und Bescheinigungen für den Alltag. Eine Bankvollmacht entbindet den Bevollmächtigten ausdrücklich nicht von der Pflicht zur Rechenschaft gegenüber dem Vollmachtgeber oder dessen Erben : Missbräuche werden zivil- und gegebenenfalls strafrechtlich verfolgt.

Gesetzlicher Rahmen

Die rechtliche Grundlage der Bankvollmacht bildet das Bürgerliche Gesetzbuch in den §§ 164 bis 181 BGB. Maßgeblich ist § 167 Abs. 1 BGB, wonach die Vollmacht durch einseitige, empfangsbedürftige Willenserklärung gegenüber dem Bevollmächtigten oder gegenüber dem Dritten, also der Bank, erteilt wird. § 167 Abs. 2 BGB statuiert den Grundsatz der Formfreiheit : eine Bankvollmacht muss grundsätzlich nicht schriftlich erteilt werden, um wirksam zu sein. In der Praxis ist die Schriftform jedoch zwingend, weil die Banken sie nach Maßgabe ihrer AGB voraussetzen und ohne unterschriebene Urkunde keine Verfügung zulassen werden. Die offizielle Fassung der einschlägigen Vorschriften finden Sie im konsolidierten BGB-Text auf gesetze-im-internet.de des Bundesministeriums der Justiz, der für die rechtliche Bewertung verbindlich ist.

Eine Beglaubigung oder notarielle Beurkundung ist nur dann erforderlich, wenn die Vollmacht auch Grundstücksgeschäfte umfassen soll (§ 311b Abs. 1 BGB) oder wenn der Vollmachtgeber bereits absehbar geschäftsunfähig werden könnte und die Bank eine notarielle Vorsorgevollmacht nach §§ 1814 ff. BGB (in der seit 1. Januar 2023 geltenden Fassung des reformierten Betreuungsrechts) verlangt. Für die reine Bankvollmacht zu Lebzeiten genügt regelmäßig die einfache schriftliche Form mit Originalunterschrift. Achten Sie darauf, dass die Vollmacht eindeutig zwischen prämortaler, transmortaler und postmortaler Reichweite unterscheidet : die prämortale Bankvollmacht erlischt mit dem Tod des Vollmachtgebers, die transmortale Bankvollmacht gilt zu Lebzeiten und über den Tod hinaus, die postmortale Bankvollmacht wirkt ausschließlich nach dem Tod. Der Bundesgerichtshof hat bereits 1994 entschieden, dass eine Bank sich auf eine transmortale Vollmacht verlassen darf und keinen Erbschein verlangen kann, solange keine offenkundigen Missbrauchsindizien vorliegen.

Wann benötigen Sie dieses Dokument?

Der häufigste Anlass ist die Vorsorge für den Pflege- oder Krankheitsfall. Wer durch Schlaganfall, Demenz oder Unfall vorübergehend oder dauerhaft geschäftsunfähig wird, kann ohne erteilte Vollmacht nicht einmal mehr selbst die laufende Miete oder Stromrechnung begleichen lassen. Ohne Vorsorge bestellt das Betreuungsgericht einen Berufsbetreuer, der oft die Familie weder kennt noch zwingend in deren Sinne handelt. Eine rechtzeitig erteilte Bankvollmacht hält die Finanzangelegenheiten in vertrauten Händen und vermeidet die staatliche Betreuung im Bereich Vermögenssorge. Der zweithäufigste Anlass ist die Nachlassabwicklung : transmortale Vollmachten erlauben Hinterbliebenen, Bestattungskosten, laufende Daueraufträge und offene Rechnungen zu begleichen, bevor der oft erst nach Wochen oder Monaten ausgestellte Erbschein vorliegt.

Auch der Alltag jüngerer Vollmachtgeber kennt klassische Konstellationen : der Auslandsaufenthalt eines Studierenden, dessen Eltern in Deutschland weiterhin Überweisungen vom heimischen Konto vornehmen sollen ; das Ehepaar, das wechselseitig auf die Konten des Partners zugreifen können möchte, ohne formell Gemeinschaftskonten zu führen ; der Selbständige, der seinem Steuerberater die Überweisung von Umsatzsteuervorauszahlungen anvertraut. In Erbengemeinschaften wird die Bankvollmacht häufig genutzt, damit ein Miterbe stellvertretend die Konten des Verstorbenen abwickelt. Ein Sonderfall verdient besondere Aufmerksamkeit : bei Scheidung oder Trennung sollte eine zuvor dem Ehepartner erteilte Bankvollmacht unverzüglich widerrufen werden, da sie sonst weiterhin uneingeschränkt wirkt. Wer ein Unternehmen führt oder gründet, findet weitere passende Vollmachten und Vertretungsregelungen im Bereich Unternehmensgründung und Gesellschaftsverträge.

Kernklauseln in unserer Vorlage

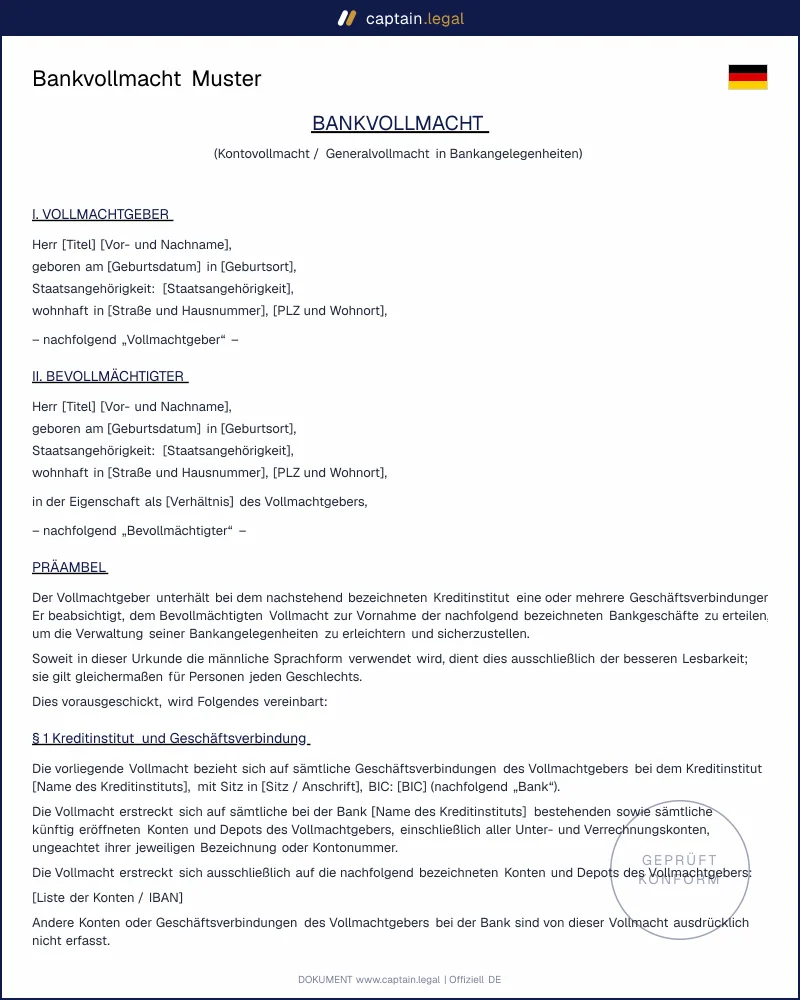

- Die Bezeichnung der Parteien erfasst Vollmachtgeber und Bevollmächtigten mit vollständigem Namen, Geburtsdatum, Anschrift und einem amtlichen Ausweisdokument, dessen Nummer im Vollmachtstext genannt wird. Die Banken benötigen diese Identifikatoren nach § 154 AO und nach dem Geldwäschegesetz zur Legitimationsprüfung ; ohne sie wird die Vollmacht häufig zurückgewiesen.

- Die Bezeichnung der Konten kann entweder auf konkrete IBANs lauten oder generell auf sämtliche bestehenden und zukünftigen Konten und Depots des Vollmachtgebers bei einem benannten Kreditinstitut. Die zweite Variante ist praktisch flexibler, weil ein später eröffnetes Tagesgeldkonto oder Wertpapierdepot automatisch mit eingeschlossen ist.

- Der Umfang der Vertretungsmacht zählt die erlaubten Geschäfte einzeln auf : Überweisungen, Einrichtung und Löschung von Daueraufträgen, Bargeldverfügungen, Kartenbestellungen, Eröffnung und Schließung von Konten, Wertpapierhandel, Kontoauszüge anfordern. Bewusst ausgeschlossen werden in der Regel Kreditaufnahmen über einen bestimmten Betrag hinaus.

- Die zeitliche Reichweite legt fest, ob die Vollmacht prämortal, transmortal oder postmortal wirkt. Unsere Vorlage trifft eine ausdrückliche Wahl, statt die Frage offenzulassen, da Banken sonst im Todesfall zur Sicherheit einen Erbschein verlangen.

- Die Widerrufsklausel stellt klar, dass der Vollmachtgeber jederzeit und ohne Angabe von Gründen widerrufen kann, und schreibt die Schriftform des Widerrufs gegenüber der Bank vor. Sie folgt damit der Linie der §§ 168, 170 BGB und stellt sicher, dass kein Bevollmächtigter nach Widerruf noch wirksam verfügen kann.

- Die Befreiung von § 181 BGB erlaubt dem Bevollmächtigten, ausnahmsweise auch In-sich-Geschäfte zu tätigen, etwa eine Überweisung vom Konto des Vollmachtgebers auf das eigene Konto zur Erstattung verauslagter Beträge. Ohne diese ausdrückliche Befreiung wären solche Geschäfte schwebend unwirksam.

Regionale Besonderheiten

Die Bankvollmacht unterliegt bundeseinheitlichem Recht ; das BGB gilt in allen sechzehn Bundesländern gleichermaßen. Praktische Unterschiede ergeben sich jedoch durch die unterschiedliche Handhabung der Kreditinstitute und durch landesspezifische Strukturen im Notariats- und Betreuungswesen. In Bayern und Baden-Württemberg etwa sind die Notariate historisch besonders aktiv in der Vorsorgeberatung, und die Notarkammern halten Musterformulare bereit, die regelmäßig als Maßstab herangezogen werden. In Berlin und Hamburg bieten zahlreiche Sparkassen und Volksbanken standardisierte Hausformulare an, die zwingend in der Filiale vor einem Bankmitarbeiter unterzeichnet werden müssen, damit die Bank die Echtheit der Unterschrift bestätigen kann.

In Nordrhein-Westfalen, dem bevölkerungsreichsten Bundesland, sind die Amtsgerichte mit der höchsten Zahl von Betreuungsverfahren konfrontiert. Wer hier ohne Vollmacht handlungsunfähig wird, wartet im Schnitt mehrere Wochen auf die Bestellung eines Betreuers durch das Betreuungsgericht. Eine rechtzeitig erteilte Bankvollmacht ist daher in NRW besonders wertvoll, weil sie genau diese Verzögerung vermeidet. In den ostdeutschen Bundesländern wie Sachsen, Thüringen und Mecklenburg-Vorpommern wird zudem häufiger die Beglaubigung der Unterschrift durch die Betreuungsbehörde nach § 7 BtBG genutzt, eine kostengünstige Alternative zur notariellen Beglaubigung. In Bremen und im Saarland verlangen einzelne Privatbanken über die Mindestanforderungen hinaus eine notarielle Beurkundung, sobald die Vollmacht auch Wertpapiergeschäfte umfasst.

So füllen Sie die Vorlage aus

Sie beginnen mit den vollständigen Personalien des Vollmachtgebers und des Bevollmächtigten, einschließlich Geburtsdatum, Wohnanschrift und Ausweisnummer. Anschließend wählen Sie das Kreditinstitut aus und entscheiden, ob die Vollmacht für sämtliche dortigen Konten gelten soll oder nur für einzelne IBANs, die Sie eintragen. Im nächsten Schritt legen Sie den Umfang der Vertretungsmacht fest : Überweisungen, Daueraufträge, Bargeldabhebungen, Karten, Wertpapiergeschäfte. Eine besonders wichtige Entscheidung betrifft die zeitliche Reichweite. Wer ausschließlich für die Lebenszeit vorsorgen möchte, wählt die prämortale Variante. Wer die Nachlassabwicklung erleichtern will, entscheidet sich für die transmortale Lösung, die in der Praxis am häufigsten gewählt wird.

Die Vorlage fragt zusätzlich, ob der Bevollmächtigte von § 181 BGB befreit sein soll und ob ein Untervollmachtsrecht erteilt wird. Beide Optionen sind bewusste Entscheidungen, die ausdrücklich im Text erscheinen müssen. Sie unterschreiben die Vollmacht eigenhändig mit Originalunterschrift, idealerweise in der Bankfiliale vor einem Mitarbeiter, der die Echtheit der Unterschrift bestätigen kann. Wer das nicht möchte, kann die Unterschrift auch bei der Betreuungsbehörde oder beim Notar beglaubigen lassen. Den fertigen Text laden Sie als bearbeitbares Word-Dokument oder als unterschriftsreifes PDF herunter. Wenn Sie weitere Vorsorgedokumente benötigen, finden Sie den passenden Rahmen in unserem Gesamtkatalog der Rechtsvorlagen.

Häufige Fehler

Der mit Abstand häufigste Fehler ist die unklare zeitliche Reichweite. Wer nicht ausdrücklich klarstellt, dass die Vollmacht über den Tod hinaus gelten soll, riskiert, dass die Bank im Todesfall sofort sperrt und erst nach Vorlage eines Erbscheins wieder freigibt. Der zweite Klassiker ist die fehlende Befreiung von § 181 BGB : der Bevollmächtigte, der dem Verstorbenen die ausgelegten Bestattungskosten erstatten möchte, kann dies ohne ausdrückliche Befreiung nicht rechtssicher tun. Drittens schreiben viele Vollmachtgeber die Vollmacht zu allgemein und nennen kein Kreditinstitut ; die meisten Banken akzeptieren solche pauschalen Generalvollmachten nicht ohne Rückfrage und verlangen eine institutsbezogene Bestätigung.

Ein vierter Fehler betrifft den unterlassenen Widerruf nach einer Trennung oder Scheidung. Eine vor zwanzig Jahren der damaligen Lebensgefährtin erteilte Bankvollmacht wirkt noch heute, wenn sie nie ausdrücklich widerrufen wurde, und kann nach dem Tod des Vollmachtgebers zu erheblichen Konflikten mit den Erben führen. Der Bundesgerichtshof hat diese Konstellation mehrfach entschieden und stets zugunsten der ehemals Bevollmächtigten geurteilt, soweit die Bank gutgläubig auszahlte. Prüfen Sie Ihre bestehenden Vollmachten alle drei bis fünf Jahre und widerrufen Sie schriftlich gegenüber der Bank, sobald die Vertrauensbasis fehlt. Der fünfte Fehler schließlich liegt in der Unterschriftsfrage : eine zu Hause unterschriebene und per Post verschickte Vollmacht wird von vielen Banken zurückgewiesen, weil die Echtheit der Unterschrift nicht überprüft werden konnte.

Häufig gestellte Fragen

28 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren