Eine Beitragsordnung ist das Regelwerk, mit dem ein Verein die Höhe, Fälligkeit und Zahlungsweise seiner Mitgliedsbeiträge außerhalb der Satzung festlegt. Sie richtet sich an Vorstände eingetragener und nicht eingetragener Vereine, die ihre Finanzierung transparent und gerichtsfest ordnen wollen, ohne bei jeder Beitragsanpassung die formschwere Satzungsänderung durchlaufen zu müssen. Eine saubere Beitragsordnung trennt das Grundsätzliche vom Beweglichen: Die Satzung bestimmt nur, dass Beiträge erhoben werden, die Beitragsordnung regelt die konkreten Zahlen. Genau diese Trennung verschafft dem Verein die Beweglichkeit, auf steigende Kosten zu reagieren, und schützt zugleich vor Beschlüssen, die später angefochten werden.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

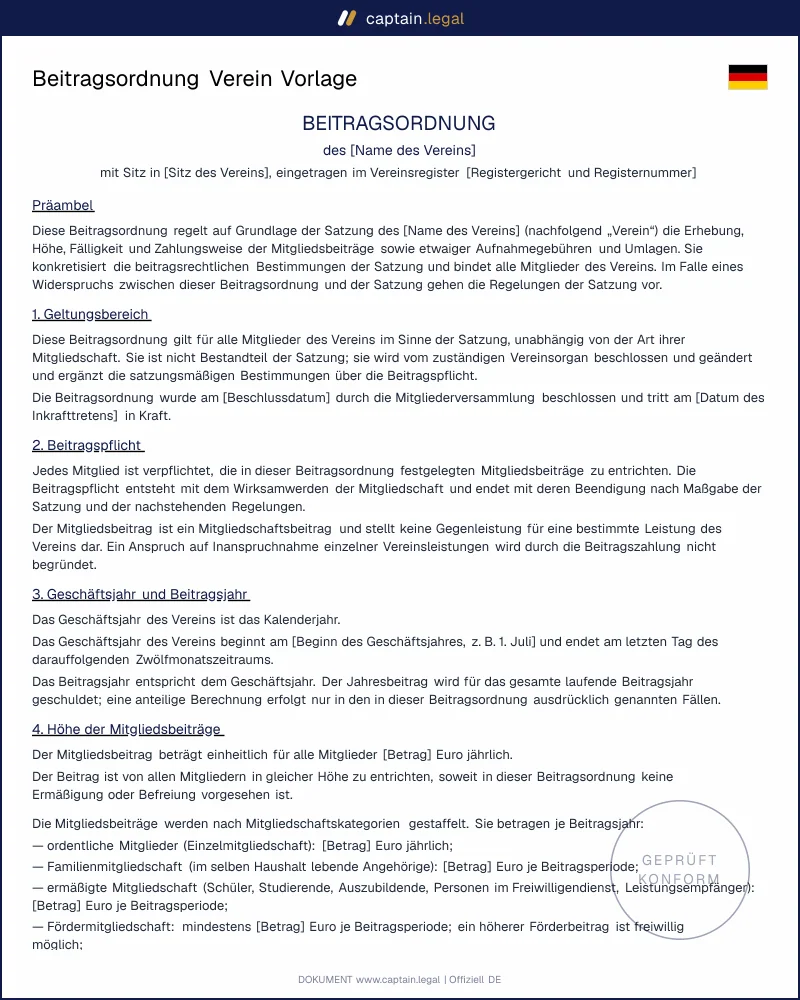

Beitragsordnung Verein Muster: Beiträge ohne Satzungsänderung

Sichere Zahlung

Was ist eine Beitragsordnung im Verein?

Die Beitragsordnung ist eine Nebenordnung des Vereins, rangniedriger als die Satzung und ihr untergeordnet. Sie konkretisiert, was die Satzung dem Grunde nach angelegt hat: die Beitragspflicht der Mitglieder. Während die Satzung gemäß § 58 Nr. 2 BGB lediglich festhalten muss, ob und welche Beiträge zu leisten sind, übernimmt die Beitragsordnung die Detailarbeit. Sie nennt die Beträge, staffelt sie nach Mitgliedsgruppen, fixiert den Fälligkeitstermin und beschreibt das Einzugsverfahren.

Verwechseln Sie die Beitragsordnung nicht mit der Satzung selbst. Eine Beitragsregelung, die unmittelbar in der Satzung steht, lässt sich nur über eine Satzungsänderung nach § 33 BGB anpassen, also mit qualifizierter Mehrheit, notarieller Anmeldung und Eintragung ins Vereinsregister. Eine ausgelagerte Beitragsordnung dagegen ändern Sie durch einfachen Beschluss des zuständigen Organs. Genau hier liegt ihr praktischer Wert. Die Beitragsordnung entfaltet ihre Bindungswirkung nur, wenn die Satzung sie ausdrücklich vorsieht und das beschließende Organ benennt. Fehlt diese Ermächtigungsgrundlage, ist die schönste Beitragsordnung rechtlich wirkungslos und im Streitfall vor dem Amtsgericht nicht durchsetzbar. Wer seinen Verein noch gründet, sollte die passende Klausel von Anfang an in die Mustersatzung für eingetragene und gemeinnützige Vereine aufnehmen, statt sie später nachzurüsten.

Rechtlicher Rahmen

Das deutsche Vereinsrecht behandelt die Beitragsfrage erstaunlich knapp, und gerade diese Knappheit erzeugt die häufigsten Fehler. Den Ausgangspunkt bildet § 58 Nr. 2 BGB, der zu den Soll-Vorschriften über den Satzungsinhalt zählt: Die Satzung soll Bestimmungen darüber enthalten, ob und welche Beiträge von den Mitgliedern zu leisten sind. Verschärfend wirkt § 60 BGB. Genügt die Satzung den Anforderungen des § 58 nicht, weist das Amtsgericht die Anmeldung zurück. Ohne eine wirksame Beitragsgrundlage in der Satzung scheitert also bereits die Eintragung ins Vereinsregister, lange bevor überhaupt der erste Beitrag eingezogen wird.

Die Satzung muss die Beitragshöhe nicht selbst beziffern. Es genügt, dass sie die Pflicht zur Beitragszahlung verankert und ein Organ ermächtigt, die Höhe in einer gesonderten Ordnung festzusetzen. Welches Organ zuständig ist, entscheidet die Satzung frei. Schweigt sie dazu, greift § 32 BGB als Auffangregel, und die Mitgliederversammlung beschließt. Üblich und empfehlenswert ist eine Klausel wie die der Mustersatzung des Bundesjustizministeriums, die der Mitgliederversammlung die Festsetzung überträgt; der Vorstand bereitet vor und schlägt vor, beschlossen wird im Plenum. Wer dem Vorstand die laufende Anpassung überlassen will, muss ihn dazu in der Satzung ausdrücklich ermächtigen, sonst sind seine Beschlüsse unwirksam. Ein eigener Fall sind Aufnahmegebühren: Sie dürfen nur auf bestehender Satzungsgrundlage verlangt werden, kein Organ darf sie aus eigenem Entschluss erfinden. Die maßgeblichen Vorschriften finden Sie im amtlichen Volltext beim Bundesministerium der Justiz im Vereinsrecht des BGB, nachzulesen in den §§ 21 bis 79.

Wann brauchen Sie dieses Dokument?

Der klassische Anlass ist die Beitragserhöhung. Steigende Hallenmieten, Energiekosten oder Verbandsabgaben zwingen viele Vereine, ihre Beiträge anzupassen, und eine ausgelagerte Beitragsordnung erlaubt das mit einem einzigen Versammlungsbeschluss, ohne den Umweg über Notar und Register. Der zweite häufige Fall ist die Beitragsstaffelung. Sobald ein Verein zwischen Aktiven und Passiven, zwischen Erwachsenen, Jugendlichen, Familien oder Senioren unterscheiden will, wird die Materie zu komplex für einen einzelnen Satzungssatz und gehört in eine eigene Ordnung.

Auch bei der Gründung lohnt sich der vorausschauende Blick. Vereine, die von Beginn an eine Beitragsordnung neben ihre Satzung stellen, ersparen sich spätere Reibungsverluste, weil die Höhenfrage von der formstrengen Satzung getrennt bleibt. Dokumentieren lässt sich das im Gründungsprotokoll nach § 59 BGB, das die ersten Beschlüsse der Gründungsversammlung festhält. Ein praktischer Sonderfall betrifft das Sonderumlage-Szenario: Will ein Sportverein zusätzlich zum Grundbeitrag ein Trainings- oder Wassergeld verlangen, braucht auch diese Sonderleistung eine saubere Grundlage in Satzung und Beitragsordnung, sonst ist sie nicht einklagbar. Ein zweiter Sonderfall ist die Beitragsbefreiung von Ehrenmitgliedern, die als Sonderrecht nach § 35 BGB nur mit Zustimmung der Betroffenen wieder entzogen werden kann.

Wesentliche Klauseln in unserer Vorlage

- Die Beitragsarten unterscheiden sauber zwischen dem laufenden Mitgliedsbeitrag, der einmaligen Aufnahmegebühr und etwaigen Sonderumlagen. Jede Art wird gesondert ausgewiesen, weil sie unterschiedliche Satzungsgrundlagen verlangt und steuerlich abweichend behandelt werden kann.

- Die Beitragshöhe und Staffelung listet die konkreten Beträge je Mitgliedsgruppe auf, etwa für Vollmitglieder, Jugendliche, Familien oder Fördermitglieder. Die Staffelung muss sachlich begründet sein, damit sie dem vereinsrechtlichen Gleichbehandlungsgrundsatz standhält und kein Mitglied willkürlich benachteiligt.

- Die Fälligkeit legt den Zahlungstermin fest, etwa jährlich zum 1. Januar oder monatlich im Voraus. Ein fest bestimmter Stichtag bewirkt automatischen Verzug nach Fristablauf, ganz ohne gesonderte Mahnung. Das verschafft dem Verein eine starke Position bei der Beitreibung rückständiger Beiträge.

- Die Zahlungsweise regelt das Einzugsverfahren, in der Regel das SEPA-Lastschriftmandat, und nennt die Folgen einer geplatzten Lastschrift. Hier gehört auch der Hinweis hin, dass der Verein die tatsächlich angefallenen Rücklastschriftkosten vom Mitglied einfordern darf.

- Die Beitragsbefreiung und Ermäßigung beschreibt, unter welchen Voraussetzungen Ehrenmitglieder, Mitglieder in sozialer Notlage oder ruhende Mitgliedschaften entlastet werden. Eine Befreiung von Ehrenmitgliedern wirkt als Sonderrecht und ist nur mit deren Einverständnis abänderbar.

- Die Schlussbestimmung verweist auf die ermächtigende Satzungsklausel, benennt das beschließende Organ und das Inkrafttreten. Diese Verankerung ist kein Beiwerk, sondern die rechtliche Lebensader der gesamten Ordnung.

Regionale und vereinsbezogene Besonderheiten

Eingetragene Vereine (e. V.) unterliegen der strengsten Prüfung, weil das Amtsgericht die Satzung im Eintragungsverfahren nach § 60 BGB kontrolliert. Hier muss die Ermächtigung für die Beitragsordnung lückenlos in der Satzung stehen, sonst wird die Eintragung verweigert. Beitragsordnungen selbst werden nicht ins Register eingetragen, sie bleiben interne Vereinsdokumente; eingetragen wird nur die Satzung, die auf sie verweist. Vorstände, die ihre Satzung anpassen müssen, finden die passende Beschlussvorlage bei der Satzungsänderung nach § 33 BGB.

Gemeinnützige Vereine tragen zusätzliche Lasten aus dem Steuerrecht. Mitgliedsbeiträge dürfen die Grenze der Selbstlosigkeit nicht sprengen, und für bestimmte Förderzwecke gelten Höchstgrenzen, etwa eine zusammengerechnete Grenze von Beiträgen und Aufnahmegebühren je Mitglied im Jahresdurchschnitt, die das Finanzamt im Blick behält. Eine Beitragsordnung, die diese Schwellen überschreitet, kann die Anerkennung der Gemeinnützigkeit gefährden, weshalb sie eng mit dem Antrag auf Anerkennung der Gemeinnützigkeit nach §§ 51 ff. AO abzustimmen ist.

Sportvereine und Landesverbände bringen eine weitere Schicht ein. Wer einem Dachverband oder Landessportbund angehört, muss verbandsseitige Beitragsanteile in die eigene Beitragsordnung einrechnen, damit die durchgereichten Abgaben gedeckt sind. Eine Beitragsordnung, die den Verbandsbeitrag ignoriert, führt regelmäßig zu Deckungslücken im Vereinshaushalt. Nicht eingetragene Vereine schließlich genießen mehr Gestaltungsfreiheit, weil keine Registerkontrolle stattfindet, tragen dafür aber das volle Risiko, dass formfehlerhafte Beschlüsse später vor dem Zivilgericht keinen Bestand haben.

So füllen Sie die Beitragsordnung aus

Sie beginnen mit den Eckdaten des Vereins und der entscheidenden Frage nach dem beschließenden Organ. Die Vorlage fragt ab, ob Ihre Satzung die Festsetzung der Mitgliederversammlung oder dem Vorstand zuweist, und passt die Schlussformel daran an. Von dort tragen Sie die Beitragsarten ein und entscheiden, ob Sie eine Aufnahmegebühr erheben; ist sie in der Satzung nicht angelegt, weist die Vorlage Sie darauf hin, dass sie ohne Satzungsgrundlage unzulässig wäre.

Im nächsten Schritt definieren Sie die Beitragshöhen und legen die Staffelung nach Mitgliedsgruppen an. Anschließend wählen Sie den Fälligkeitstermin und das Zahlungsverfahren, meist das SEPA-Lastschriftmandat, und ergänzen die Regelungen zu Befreiung und Ermäßigung. Zum Abschluss erzeugt das System die fertige Beitragsordnung als Word- und PDF-Datei, die Sie zur Beschlussfassung in die nächste Mitgliederversammlung einbringen können. Den dazugehörigen Beschluss halten Sie sauber im Versammlungsprotokoll nach § 32 BGB fest, damit die Wirksamkeit der Ordnung nachweisbar bleibt.

Häufige Fehler, die Sie vermeiden sollten

Der folgenschwerste Fehler ist die fehlende Ermächtigungsgrundlage. Viele Vorstände beschließen eine Beitragsordnung, ohne dass die Satzung das überhaupt vorsieht oder das richtige Organ benennt. Eine solche Ordnung bindet die Mitglieder nicht, und im Streit um rückständige Beiträge verliert der Verein vor Gericht. Eng damit verwandt ist die Organverwechslung: Beschließt der Vorstand, was laut Satzung der Mitgliederversammlung zusteht, ist der Beschluss nichtig. Prüfen Sie deshalb vor jeder Beschlussfassung, wer zuständig ist.

Ebenso teuer ist die unverhältnismäßige Beitragserhöhung. Das Gesetz kennt zwar keine feste Obergrenze, doch eine drastische Anhebung kann den Mitgliedern ein Sonderkündigungsrecht eröffnen, mit dem sie den Verein außerhalb der regulären Frist verlassen. Wer die Erhöhung ohne Vorankündigung und ohne sachliche Begründung durchdrückt, riskiert einen Mitgliederschwund. Ein vierter Fehler betrifft die Aufnahmegebühr ohne Satzungsdeckung, die schlicht unzulässig ist. Schließlich übersehen Vereine oft den Gleichbehandlungsgrundsatz: Eine Staffelung muss sachlich gerechtfertigt sein, sonst ist die Ungleichbehandlung angreifbar. Wer Mitglieder ohnehin ausschließen muss, sollte das formgerecht über die Beschlussvorlage zum Vereinsausschluss mit Anhörung und nicht über die Beitragsordnung lösen.

Häufig gestellte Fragen

18 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren