Die Quittung ist nach deutschem Recht der schriftliche Beleg über den Empfang einer Leistung, in aller Regel einer Geldzahlung. Sie dokumentiert, wer, wann, was und in welcher Höhe erhalten hat, und schützt damit beide Vertragspartner: den Schuldner vor einer erneuten Inanspruchnahme, den Gläubiger vor späterem Streit über den Zahlungseingang. Privatpersonen, Vermieter, freiberuflich Tätige und Vereine nutzen die Quittung täglich, sei es für Mietzahlungen, Kautionsrückgaben, Privatdarlehen, Honorarzahlungen oder Kassengeschäfte. Wer eine Empfangsbestätigung ausstellt, erfüllt eine gesetzliche Pflicht aus § 368 BGB. Die nachfolgende Vorlage berücksichtigt diese Pflicht und die ergänzenden Vorgaben aus § 14 UStG, falls eine umsatzsteuerliche Rechnungsfunktion mitgedacht werden muss.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

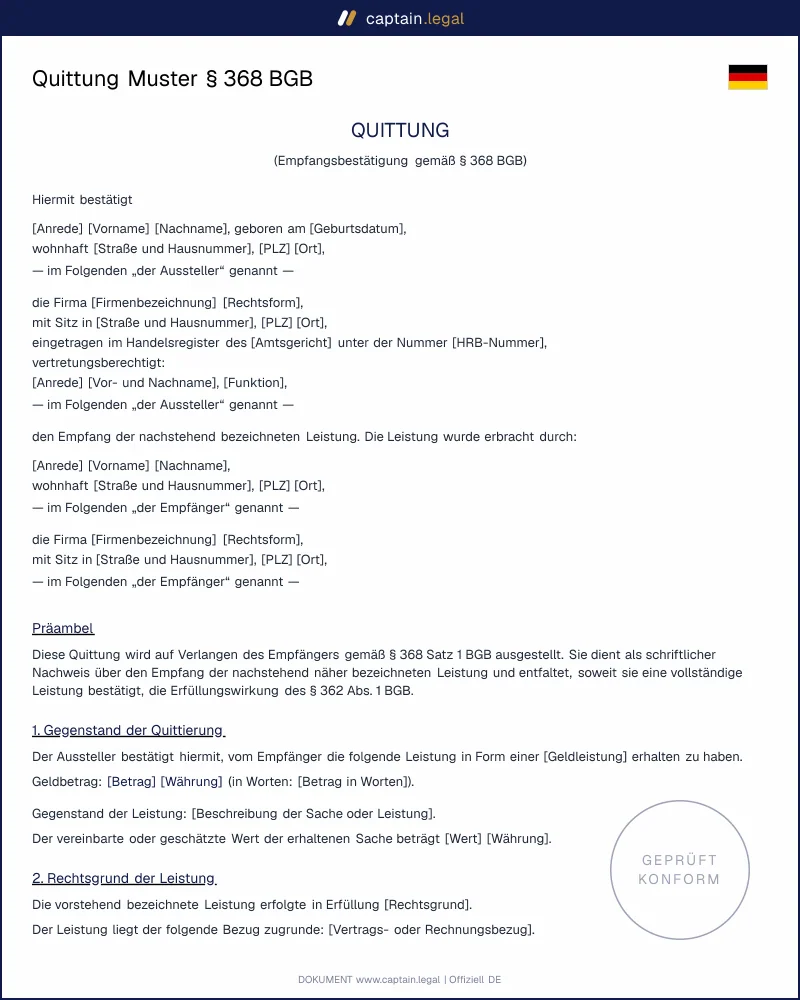

Quittung Muster § 368 BGB | Empfangsbestätigung Word + PDF

Sichere Zahlung

Was ist eine Quittung nach deutschem Recht?

Die Quittung ist eine einseitige, schriftliche Erklärung des Gläubigers, mit der dieser den Empfang einer Leistung bestätigt. Sie ist kein Vertrag, sondern eine Empfangsquittung im Sinne des § 368 BGB und entfaltet ihre Wirkung als Beweisurkunde im Sinne der §§ 415 ff. ZPO. Wer eine Schuld bezahlt, hat einen gesetzlichen Anspruch darauf, sich diese Zahlung schriftlich quittieren zu lassen, und der Gläubiger ist verpflichtet, die Quittung kostenfrei in der vom Schuldner gewünschten Form auszustellen. Diese Pflicht gilt unabhängig davon, ob die Zahlung in bar, per Überweisung oder durch Hingabe an Erfüllungs statt erfolgt ist.

Abzugrenzen ist die Quittung von zwei verwandten Instrumenten. Die Rechnung nach § 14 UStG ist ein steuerrechtliches Dokument, das die Leistung beschreibt und die Forderung begründet, während die Quittung den Zahlungseingang nachweist. Die Kassenquittung oder der Kassenbon eines Einzelhändlers wiederum erfüllt die Anforderungen der Kassensicherungsverordnung und ist technisch nicht identisch mit der hier behandelten klassischen Empfangsbestätigung. Eine Quittung ohne Unterschrift des Gläubigers ist im Streitfall nahezu wertlos, denn ihre Beweiskraft beruht gerade auf der eigenhändigen Unterschrift der ausstellenden Person, wie sich aus § 416 ZPO ergibt. In unserer Kategorie Alltagsdokumente für Privatpersonen finden Sie diese Vorlage und weitere Belege für wiederkehrende Verwaltungsvorgänge.

Gesetzlicher Rahmen

Die zentrale Norm ist § 368 Satz 1 BGB: Der Gläubiger hat dem Schuldner "auf Verlangen ein schriftliches Empfangsbekenntnis (Quittung) zu erteilen". Diese Vorschrift begründet einen einklagbaren Anspruch des Schuldners. Verweigert der Gläubiger die Ausstellung, kann der Schuldner gemäß § 273 BGB sogar die Zahlung zurückhalten, bis die Quittung übergeben wird. Die Kosten der Quittung trägt nach § 369 BGB grundsätzlich der Schuldner, sofern nichts Abweichendes vereinbart ist, wobei es sich in der Praxis um Beträge handelt, die kaum je geltend gemacht werden.

Die formellen Anforderungen sind im Bürgerlichen Gesetzbuch bewusst schlank gehalten. Erforderlich sind die Bezeichnung der Parteien, der empfangene Betrag in Ziffern und Worten, der Rechtsgrund der Zahlung (Miete, Kaufpreis, Darlehensrückzahlung), das Datum und die eigenhändige Unterschrift des Empfängers. Die Schriftform des § 126 BGB ist nicht zwingend vorgeschrieben, aber dringend zu empfehlen. Eine ausführliche Darstellung der Empfangsbestätigungspflicht hat die öffentliche Gesetzesplattform des Bundesministeriums der Justiz zur Empfangsbestätigung nach § 368 BGB veröffentlicht.

Steuerlich relevant wird die Quittung, sobald sie auch als Rechnung dienen soll. Bei Beträgen bis 250 Euro brutto greift die Kleinbetragsregelung des § 33 UStDV, oberhalb dieser Grenze müssen die Pflichtangaben des § 14 Abs. 4 UStG eingehalten werden, also unter anderem die Steuernummer oder Umsatzsteuer-Identifikationsnummer des Ausstellers, eine fortlaufende Rechnungsnummer und der gesondert ausgewiesene Steuerbetrag. Für Privatpersonen ohne Unternehmereigenschaft entfällt dieser Apparat. Ein Vermieter, der Wohnraum ohne Optionsausübung vermietet, stellt umsatzsteuerfreie Quittungen aus und benötigt weder Steuernummer noch Steuerausweis. Unsere passgenauen Mietverträge nach §§ 535 ff. BGB berücksichtigen diese Trennung von Hauptforderung und Quittungserteilung.

Wann benötigen Sie eine Quittung?

Der häufigste Anwendungsfall ist die Mietzahlung in bar. Übergibt ein Mieter die monatliche Miete in Scheinen, hat er nach § 368 BGB Anspruch auf eine schriftliche Empfangsbestätigung des Vermieters. Wer hier nachlässig wird, riskiert im Räumungsprozess wegen Zahlungsverzugs nach § 543 Abs. 2 Nr. 3 BGB den Beweis der geleisteten Zahlung schuldig zu bleiben, und die Beweislast trägt der Mieter. Eine zweite klassische Konstellation ist die Rückgabe der Mietkaution nach Auszug, bei der beide Seiten ein Interesse an einer sauberen Empfangsbestätigung haben, gerade wenn Teilbeträge wegen offener Nebenkostenabrechnungen einbehalten werden.

Im privaten Umfeld dominieren Privatdarlehen unter Verwandten und Freunden, bei denen die Quittung den Rückzahlungsverlauf dokumentiert. Wer ein zinsloses Darlehen über 5 000 Euro an die Schwester gewährt und Teilrückzahlungen quittiert, vermeidet Streit im Erbfall und sichert sich gegen unklare Behandlungen durch das Finanzamt ab. Auch Honorare an Freiberufler, Anzahlungen bei Handwerkern ohne Rechnungsfunktion und Kassenabschlüsse von Vereinen im Sinne der Vorgaben des Vereinsrechts nach BGB gehören in diese Kategorie. Bei jeder Übergabe von Bargeld ab 50 Euro sollte aus reinem Selbstschutz eine Quittung verlangt werden, unabhängig davon, ob die Gegenseite Privatperson oder Unternehmer ist.

Ein praktisch relevanter Sonderfall ist die Schlussquittung beim Ende eines Arbeitsverhältnisses. Sie bestätigt, dass alle gegenseitigen Ansprüche zwischen Arbeitgeber und Arbeitnehmer abgegolten sind, und sollte sorgfältig gelesen werden, weil sie unter Umständen eine Erlassvereinbarung im Sinne des § 397 BGB enthalten kann. Hierzu hält die Kategorie Unternehmensführung mit Arbeitsverträgen und Beendigungsdokumenten ergänzende Vorlagen bereit.

Schlüsselangaben in unserer Quittungsvorlage

- Die vollständige Bezeichnung der Parteien umfasst Vor- und Familiennamen, postalische Anschrift und, sofern relevant, die Funktion (Vermieter, Darlehensgeber, Verkäufer). Bei juristischen Personen wird die Firma mit Rechtsformzusatz und Sitz angegeben, ergänzt um die handelnde natürliche Person, weil die Quittung nach § 416 ZPO nur dann volle Beweiskraft entfaltet, wenn die Unterschrift einer konkreten Person zugeordnet werden kann.

- Der empfangene Betrag wird in Ziffern und in Buchstaben ausgewiesen, mit Angabe der Währung. Diese Doppelnennung verhindert spätere Manipulationen durch Hinzufügen einer Ziffer und entspricht der seit RGZ 99, 147 gefestigten Rechtsprechung zur Auslegung von Geldbeträgen in Urkunden.

- Der Rechtsgrund der Leistung muss so präzise formuliert sein, dass die Zahlung einer bestimmten Forderung eindeutig zugeordnet werden kann. "Erhalt von 800 Euro" genügt nicht, "Erhalt der Monatsmiete November für die Wohnung Beispielstraße 12, 80331 München" erfüllt die Anforderung.

- Die Zahlungsmodalität (bar, Scheck, Überweisung, Aufrechnung) wird benannt, weil sie für die Erfüllungswirkung nach § 362 BGB entscheidend ist. Eine Quittung über eine Überweisung hat im Übrigen nur deklaratorischen Charakter, da der Kontoauszug bereits den Beweis erbringt.

- Das Datum und der Ort der Ausstellung sind unverzichtbar, insbesondere wegen der dreijährigen Regelverjährung nach § 195 BGB, deren Lauf am Schluss des Jahres der Anspruchsentstehung beginnt.

- Die eigenhändige Unterschrift des Empfängers schließt die Urkunde ab. Eine eingescannte oder per Bildbearbeitung eingefügte Unterschrift erfüllt die Beweisfunktion der Quittung gerade nicht; bei elektronischer Ausstellung ist eine qualifizierte elektronische Signatur nach § 126a BGB erforderlich.

Häufige Fehler, die Sie vermeiden sollten

Der erste Klassiker ist die unspezifische Bezugnahme auf die Zahlung. Wer schlicht "Betrag dankend erhalten" schreibt, ohne den Schuldgrund zu benennen, riskiert, dass die Quittung auf eine andere offene Forderung verrechnet wird. Im Zweifel entscheidet § 366 BGB über die Tilgungsreihenfolge, und das Ergebnis ist selten das, was die Parteien sich gedacht hatten. Ebenso gefährlich ist die fehlende Datierung: Ohne Datum lässt sich der Lauf der Verjährung nicht belegen, und im Räumungsprozess wird eine undatierte Quittung regelmäßig als bloßes Indiz gewertet, nicht als vollwertige Privaturkunde im Sinne von § 416 ZPO. Wer Quittungen rückwirkend nachträgt, sollte das Ausstellungsdatum vom Leistungsdatum trennen und beides ausweisen.

Der zweite Fehlerkomplex betrifft die Unterschrift. Eine Paraphe genügt der Beweisanforderung nicht, ein Stempel ohne Unterschrift ebenfalls nicht. In Mehrpersonenkonstellationen, etwa bei Ehegatten als Vermietern in Bruchteilsgemeinschaft, muss zumindest klar werden, in wessen Namen die Unterschrift erfolgt. Häufig übersehen wird der steuerliche Aspekt: Eine vermeintliche Quittung über 300 Euro, die zugleich als Rechnung im Geschäftsverkehr dienen soll, ist ohne Steuerausweis und Rechnungsnummer für den Empfänger nicht zum Vorsteuerabzug geeignet. Schließlich riskieren Aussteller, die Quittungen für nicht erbrachte Leistungen ausstellen, eine strafrechtliche Würdigung als Urkundenfälschung nach § 267 StGB, und Steuerverkürzungen kommen je nach Beweggrund hinzu.

Regionale Besonderheiten

In der Praxis variieren die Erwartungen an die Quittung weniger nach Bundesländern als nach Branchen und Geschäftsfeldern, dennoch lohnt ein Blick auf einige Konstellationen.

Bayern und Baden-Württemberg zeichnen sich durch eine vergleichsweise strikte Handhabung der Beweisanforderungen im Mietgerichtswesen aus. Münchner Amtsgerichte verlangen bei Bargeldzahlungen routinemäßig die Vorlage durchgehend nummerierter Quittungsblöcke, sobald ein Mieter wiederholte Barzahlungen geltend macht. Wer als Vermieter Quittungen lose ausstellt, ohne fortlaufende Nummerierung, sieht sich im Räumungsprozess nach § 543 BGB erhöhten Glaubwürdigkeitsanforderungen ausgesetzt.

Berlin und die ostdeutschen Flächenländer kennen eine gewachsene Praxis der Mietkautionsquittungen, die nach § 551 BGB zwingend die getrennte Anlage des Kautionsbetrags belegen müssen. Eine bloße Quittung "über erhaltene Kaution" ohne Angabe des Anlagekontos genügt der Treuhandpflicht nicht und kann den Vermieter im Streitfall in eine ungünstige Beweislage bringen.

Nordrhein-Westfalen hat über das Oberlandesgericht Köln (OLG Köln, Urteil vom 8.7.2010, Az. 24 U 196/09) klargestellt, dass die Schlussquittung beim Mietende eine umfassende Erlasswirkung nach § 397 BGB nur dann entfaltet, wenn der Erlassvorbehalt eindeutig formuliert ist; pauschale Formulierungen wie "erledigt" reichen nicht. Diese Linie wird inzwischen auch von anderen Berufungsgerichten geteilt.

Sachsen und Thüringen zeigen in Vereinen häufig die Praxis, Mitgliedsbeiträge gegen handschriftliche Quittung zu kassieren. Wer einen Verein vorstandsseitig führt, sollte die Empfangsbestätigung mit dem Stempel des Vereins und der Funktionsangabe des Unterzeichnenden versehen, weil sonst die Zurechnung der Zahlung an den Verein rechtlich angreifbar ist.

So füllen Sie Ihre Quittung bei Captain.Legal aus

Der Vorgang beginnt mit der Auswahl des Zahlungsgrunds (Mietzahlung, Kaution, Privatdarlehen, Honorar, Verkauf, sonstige Forderung), denn jeder Grund triggert ein leicht angepasstes Vorlagenset mit den passenden rechtlichen Verweisen. Anschließend erfassen Sie die Angaben des Empfängers und des Zahlenden in einer geführten Maske; bei juristischen Personen ergänzt das Formular automatisch die Felder für Rechtsform und Sitz. Der Geldbetrag wird in Ziffern eingegeben, und das System wandelt ihn parallel in die ausgeschriebene Form um, sodass die Doppelnennung ohne manuelles Risiko vorgenommen wird. Bei Bedarf schalten Sie den Modus "mit Umsatzsteuerausweis" hinzu, wenn die Quittung zugleich als Rechnung im Sinne des § 14 UStG dienen soll. Die Vorlage ergänzt dann selbständig die Pflichtangaben einschließlich der Felder für Steuernummer und fortlaufende Rechnungsnummer. Vor der Generierung des PDF- und Word-Dokuments durchläuft die Quittung eine Plausibilitätsprüfung, die unter anderem das Fehlen des Datums oder eines unklaren Rechtsgrunds anzeigt. Sie können das Dokument im Anschluss frei in Word weiter anpassen, etwa wenn besondere Erlassvereinbarungen oder Hinweise auf eine bestehende Sicherheit ergänzt werden sollen. Über die Übersicht aller Vorlagen für die Unternehmensführung lässt sich die Quittung mit Arbeitsverträgen oder Abrechnungsdokumenten kombinieren, wenn der Vorgang aus einem Arbeitsverhältnis entstammt.

Häufig gestellte Fragen

18 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren