Eine Zuwendungsbestätigung ist der amtliche Spendenbeleg, mit dem ein gemeinnütziger Verein einem Spender bescheinigt, dass dessen Geld- oder Sachspende den Verein erreicht hat und steuerlich abziehbar ist. Im allgemeinen Sprachgebrauch heißt das Dokument Spendenbescheinigung, der steuerrechtlich korrekte Begriff lautet jedoch Zuwendungsbestätigung (§ 10b EStG in Verbindung mit § 50 EStDV). Diese Bescheinigung ist für jeden Verein unverzichtbar, der seinen Mitgliedern und Förderern den Sonderausgabenabzug ermöglichen will. Ohne sie erkennt das Finanzamt eine Spende oberhalb der Kleinbetragsgrenze nicht an. Wer eine Zuwendungsbestätigung für Vereine ausstellt, übernimmt damit zugleich eine ernste steuerliche Verantwortung, denn ein fehlerhafter Beleg löst eine Spendenhaftung des Vereins aus.

Diese Vorlage richtet sich an Vorstände eingetragener und nicht eingetragener gemeinnütziger Vereine, an Schatzmeister und an alle, die ehrenamtlich die Buchhaltung führen. Sie folgt dem verbindlichen amtlichen Muster und lässt sich ohne steuerliche Vorkenntnisse rechtssicher ausfüllen.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

Spendenbescheinigung Verein Vorlage | Zuwendungsbestätigung 2026

Sichere Zahlung

Was ist eine Zuwendungsbestätigung für einen Verein?

Eine Zuwendungsbestätigung ist eine schriftliche Erklärung des Vereins gegenüber dem Spender und mittelbar gegenüber dem Finanzamt. Sie dokumentiert, dass der Verein eine Zuwendung erhalten hat, um welche Art von Zuwendung es sich handelt und dass der Verein die Mittel ausschließlich für seine steuerbegünstigten satzungsmäßigen Zwecke verwendet. Der Gesetzgeber verlangt diese Bescheinigung, weil der Staat über den Sonderausgabenabzug auf Steuereinnahmen verzichtet und dafür einen zuverlässigen Nachweis braucht. Nur eine steuerbegünstigte Körperschaft im Sinne des § 5 Absatz 1 Nummer 9 KStG darf solche Belege ausstellen.

Wichtig ist die Unterscheidung zwischen einer Geldzuwendung und einer Sachzuwendung, denn beide haben unterschiedliche amtliche Muster. Bei einer Geldspende bestätigt der Verein einen konkreten Betrag, bei einer Sachspende muss er den Wert des überlassenen Gegenstands beziffern und angeben, wie dieser Wert ermittelt wurde. Ebenso getrennt zu behandeln sind echte Spenden und Mitgliedsbeiträge: Beiträge sind nur dann abziehbar, wenn der Verein nicht überwiegend der Freizeitgestaltung dient, weshalb Sport-, Gesangs- und Karnevalvereine hier besonders aufpassen müssen. Wer zusätzlich Vereinsstrukturen wie die Vereinssatzung nach deutschem Vereinsrecht sauber aufgesetzt hat, schafft die Grundlage dafür, dass die Gemeinnützigkeit und damit die Berechtigung zur Ausstellung überhaupt bestehen.

Rechtlicher Rahmen

Die gesetzliche Grundlage der Zuwendungsbestätigung bildet § 10b EStG, der den Spendenabzug regelt, ergänzt durch § 50 der Einkommensteuer-Durchführungsverordnung. Nach § 50 Absatz 1 EStDV ist die Verwendung des amtlich vorgeschriebenen Musters zwingende Voraussetzung für den Spendenabzug. Das Bundesministerium der Finanzen hat hierzu verbindliche Muster veröffentlicht, getrennt nach Geld- und Sachzuwendungen sowie nach der Art der empfangenden Körperschaft. Diese Muster sind keine bloße Empfehlung: Eine Bescheinigung, die von der vorgegebenen Struktur abweicht oder Pflichtangaben weglässt, kann das Finanzamt verwerfen. Eine ausführliche Darstellung der formalen Anforderungen findet sich in der offiziellen Übersicht der Finanzverwaltung Nordrhein-Westfalen zur Zuwendungsbestätigung.

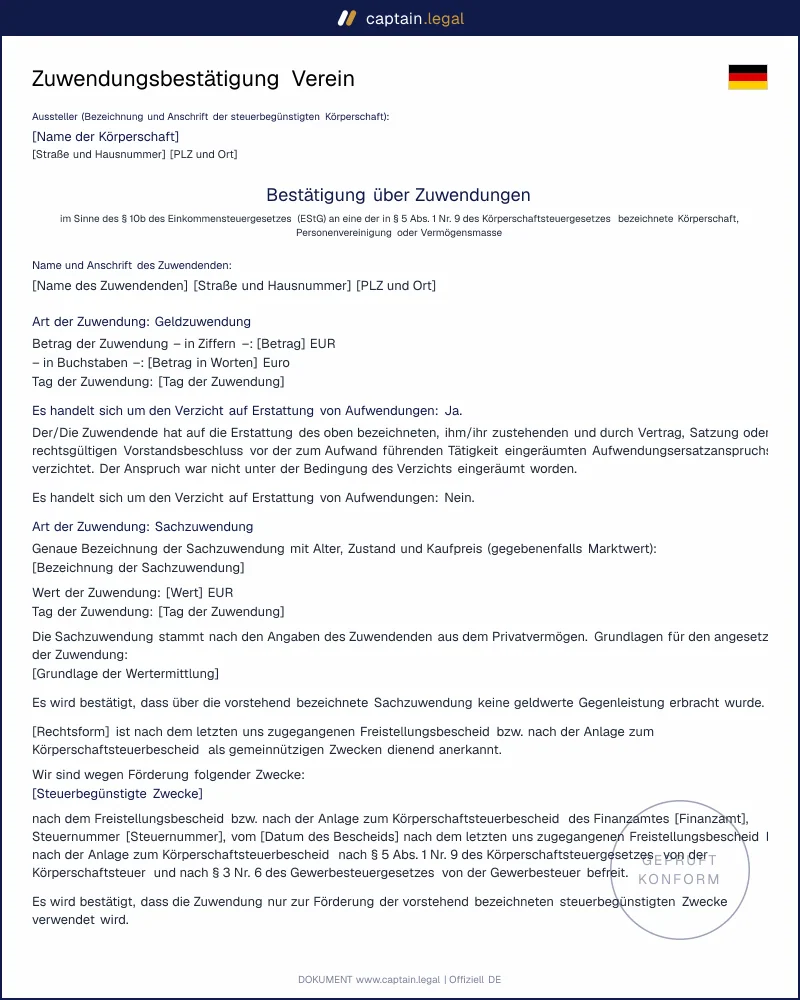

Inhaltlich muss der Beleg den vollständigen Namen und die Anschrift des Vereins, den Namen und die Anschrift des Zuwendenden, Art und Höhe der Zuwendung sowie den Tag der Zuwendung enthalten. Hinzu kommen Angaben zur Steuerbegünstigung des Vereins, namentlich das Datum des letzten Freistellungsbescheids oder der Anlage zum Körperschaftsteuerbescheid sowie das zuständige Finanzamt und die Steuernummer. Der Beleg muss ausdrücklich bestätigen, dass die Zuwendung nur für die satzungsmäßigen Zwecke verwendet wird. Bei Sachspenden verlangt das Gesetz zusätzlich Angaben zur Wertermittlung. Fehlt eine dieser Pflichtangaben, ist die Bescheinigung unwirksam und der Spender verliert seinen Steuervorteil.

Eine jüngere Entwicklung betrifft das Zuwendungsempfängerregister nach § 60b der Abgabenordnung, das beim Bundeszentralamt für Steuern geführt wird und die berechtigten Organisationen zentral erfasst. Parallel hat der Gesetzgeber das elektronische Verfahren ausgebaut, bei dem der Verein die Bestätigung mit der Identifikationsnummer des Spenders direkt an dessen Finanzamt übermitteln kann. Vereine, die diesen digitalen Weg nutzen, sollten ihre Vereinsverwaltung und Mitgliederdaten entsprechend strukturiert führen.

Wann benötigt Ihr Verein dieses Dokument?

Der häufigste Anlass ist die klassische Geldspende auf das Vereinskonto. Sobald ein Förderer mehr als 300 Euro überweist, reicht der bloße Kontoauszug als Nachweis nicht mehr aus, und das Finanzamt verlangt eine förmliche Bescheinigung. Bei Beträgen bis einschließlich 300 Euro genügt zwar der vereinfachte Zuwendungsnachweis durch Bareinzahlungsbeleg oder Buchungsbestätigung, doch viele Spender wünschen trotzdem eine richtige Bescheinigung für ihre Unterlagen. Ein zweiter typischer Fall ist die Sachspende, etwa wenn ein Unternehmen dem Sportverein Trikots überlässt oder ein Mitglied einen gebrauchten Computer stiftet. Hier ist die Bescheinigung anspruchsvoller, weil der Verein den Wert dokumentieren und bei gebrauchten Gegenständen den Zeitwert nachvollziehbar schätzen muss.

Auch Mitgliedsbeiträge können eine Bestätigung erfordern, sofern der Verein gemeinnützige Zwecke wie Bildung, Naturschutz oder Wohlfahrtspflege verfolgt und die Beiträge damit abziehbar sind. Einen besonderen Fall bildet die Aufwandsspende: Ein ehrenamtlicher Übungsleiter verzichtet auf eine ihm zustehende Vergütung und spendet diesen Anspruch zurück an den Verein. Solche Aufwandsspenden erkennt das Finanzamt nur an, wenn der Vergütungsanspruch zuvor ernsthaft und rechtsverbindlich eingeräumt wurde, was in der Praxis oft an fehlenden Vorstandsbeschlüssen scheitert. Ein letzter Grenzfall sind Spenden anlässlich eines Vereinsfests oder einer Sammlung, bei denen der Verein für jeden einzelnen Spender getrennte Belege ausstellen muss, statt eine Sammelquittung über die Gesamteinnahme zu fertigen.

Welche Bestandteile enthält unsere Vorlage?

- Der Kopf der Bescheinigung nennt den vollständigen Vereinsnamen, die Anschrift und die Bezeichnung als steuerbegünstigte Körperschaft. Dieser Block übernimmt die exakte Formulierung des amtlichen Musters, sodass das Finanzamt die Bescheinigung sofort als formgerecht einordnet.

- Die Angaben zum Zuwendenden erfassen Vor- und Nachnamen sowie die vollständige Anschrift des Spenders. Die Vorlage ordnet diese Felder so an, dass sie zugleich als Anschriftenfeld für den Postversand dienen können, was das amtliche Muster ausdrücklich erlaubt.

- Die Beschreibung der Zuwendung unterscheidet sauber zwischen Geld- und Sachspende, gibt den Betrag in Ziffern und Worten an und benennt den Tag der Zuwendung. Bei Sachspenden öffnet die Vorlage zusätzliche Felder für die genaue Bezeichnung des Gegenstands und die Grundlage der Wertermittlung.

- Die Bestätigung der Gemeinnützigkeit verweist auf den letzten Freistellungsbescheid oder die Anlage zum Körperschaftsteuerbescheid mit Datum, Finanzamt und Steuernummer. Genau dieser Abschnitt entscheidet darüber, ob das Finanzamt die Steuerbegünstigung des Vereins als belegt ansieht.

- Der Haftungshinweis über die Folgen einer unrichtigen Ausstellung und die zweckgebundene Mittelverwendung ist nach dem amtlichen Muster zwingend und in unserer Vorlage bereits korrekt formuliert. Vereine, die ihre weitere Dokumentation rund um die Vereinsführung systematisch ablegen, finden diesen Baustein in einheitlicher Form wieder.

Regionale Besonderheiten

Das deutsche Spendenrecht ist bundeseinheitlich geregelt, sodass die inhaltlichen Anforderungen an eine Zuwendungsbestätigung in Bayern, Nordrhein-Westfalen oder Sachsen identisch sind. Die Zuständigkeit liegt jedoch beim jeweiligen örtlichen Finanzamt, und hier zeigen sich Unterschiede in der Praxis. Die Finanzämter in Nordrhein-Westfalen stellen die ausfüllbaren Muster über das landeseigene Formularcenter unter dem Pfad Gemeinnützigkeit bereit und legen Wert auf die exakte Übernahme des Haftungshinweises. Wer dort eine selbst gestaltete Bescheinigung einreicht, sollte sich eng an die veröffentlichte Struktur halten.

In Bayern verweist die Finanzverwaltung auf das grundlegende BMF-Schreiben vom 7. November 2013, das die zulässigen Gestaltungsspielräume genau beschreibt. So darf der Verein zusätzliche Angaben auf der Rückseite des Belegs unterbringen, solange die Bescheinigung das Format einer DIN-A4-Seite nicht überschreitet und die Pflichtangaben auf der Vorderseite stehen. Sachsen und die übrigen ostdeutschen Länder folgen denselben Vorgaben, wobei die Landessportbünde dort umfangreiche Hilfestellungen für Sportvereine anbieten, die regelmäßig mit Aufwandsspenden ihrer Übungsleiter arbeiten. Unabhängig vom Bundesland gilt: Maßgeblich ist stets das amtliche Muster, nicht eine regionale Eigenkreation.

Bei Vereinen mit Sitz im Ausland oder mit ausländischen Spendenempfängern wird es komplizierter, denn der vereinfachte Nachweis und das amtliche Muster greifen nur bei inländischen Empfängern. Hier verlangt das Finanzamt geeignete Belege und die Aufnahme im Zuwendungsempfängerregister nach § 60b AO. Vereine, die grenzüberschreitend tätig sind, sollten ihre Gründungs- und Verwaltungsunterlagen frühzeitig prüfen lassen.

So füllen Sie die Zuwendungsbestätigung aus

Sie beginnen mit der Auswahl der Zuwendungsart, denn die Vorlage passt sich je nach Geld- oder Sachspende automatisch an und blendet die jeweils einschlägigen Felder ein. Anschließend tragen Sie die Vereinsdaten ein, also Name, Anschrift und die Angaben zur Steuerbegünstigung mit Datum und Aktenzeichen des letzten Freistellungsbescheids. Danach folgen die Daten des Spenders sowie der genaue Betrag und der Tag der Zuwendung, bei einer Sachspende zusätzlich die Beschreibung des Gegenstands und die Grundlage der Wertermittlung.

Im nächsten Schritt entscheiden Sie, ob es sich bei einer Geldzuwendung um den Verzicht auf einen Aufwendungsersatzanspruch handelt, denn diese Aufwandsspende verlangt eine gesonderte Bestätigung im Formular. Zum Abschluss prüfen Sie den vorformulierten Haftungshinweis, datieren die Bescheinigung und versehen sie mit der Unterschrift einer zeichnungsberechtigten Person des Vorstands. Die fertige Bescheinigung erhalten Sie sofort als Word- und PDF-Datei, sodass Sie sie ausdrucken oder als schreibgeschützte Datei elektronisch versenden können. Wer mehrere Belege im Jahr ausstellt, kann die weiteren Vereinsvorlagen als einheitliche Dokumentenfamilie nutzen.

Häufige Fehler, die Sie vermeiden sollten

Der teuerste Fehler ist eine unzutreffende Wertangabe bei Sachspenden. Setzt der Verein für einen gebrauchten Gegenstand den Neupreis statt des realistischen Zeitwerts an, droht nicht nur die Aberkennung beim Spender, sondern auch die Spendenhaftung des Vereins nach § 10b Absatz 4 EStG, die mit 30 Prozent des zugewendeten Betrags pauschaliert wird. Ähnlich riskant ist das Ausstellen einer Bescheinigung, obwohl die Gemeinnützigkeit zum Zuwendungszeitpunkt gar nicht mehr anerkannt war, etwa weil der Freistellungsbescheid abgelaufen ist. Viele Vorstände unterschätzen außerdem die korrekte Behandlung von Mitgliedsbeiträgen und stellen Bescheinigungen aus, obwohl der Verein überwiegend der Freizeitgestaltung dient und die Beiträge damit nicht abziehbar sind.

Ein weiterer Klassiker ist die fehlende Aufbewahrung des Doppels. Der Verein muss eine Kopie jeder ausgestellten Bescheinigung zehn Jahre lang aufbewahren, wobei die elektronische Speicherung zulässig ist, sofern die Grundsätze ordnungsgemäßer Buchführung beachtet werden. Wer das Doppel nicht vorlegen kann, riskiert bei der nächsten Vereinsprüfung erhebliche Probleme mit dem Finanzamt. Schließlich scheitern Aufwandsspenden regelmäßig daran, dass der zugrunde liegende Vergütungsanspruch nie wirksam begründet wurde, weil ein Vorstandsbeschluss oder eine vertragliche Grundlage fehlt. Ein bloßer mündlicher Verzicht reicht hier nicht aus.

Häufig gestellte Fragen

22 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren