Le modèle de lettre de résiliation de l'assurance emprunteur que nous vous proposons de personnaliser est un indispensable pour les emprunteurs qui souhaitent mettre fin à leur contrat d'assurance emprunteur. Cette assurance est souvent souscrite lors de la signature d'un prêt immobilier et a pour but de couvrir le remboursement de celui-ci en cas de décès, d'invalidité ou d'incapacité de l'emprunteur. Toutefois, les conditions et les coûts associés à ce type d'assurance peuvent varier considérablement d'un contrat à l'autre, il est donc important de connaître ses droits et de savoir comment résilier son contrat si nécessaire. Ce guide vous présentera les étapes à suivre pour rédiger une lettre de résiliation de l'assurance emprunteur efficace.

Notre service de création automatique de documents juridiques vous permet de créer votre propre lettre de résiliation concernant une assurance emprunteur. Au terme du processus de création assistée de votre courrier, vous pourrez télécharger votre document personnalisé au format Word et PDF.

Conforme

Législation 2026

50 000+ clients

nous font confiance

Économique

Dès 4,90 € / doc

Paiement sécurisé

Téléchargement immédiat

Lettre de résiliation de l'assurance emprunteur

Paiement sécurisé

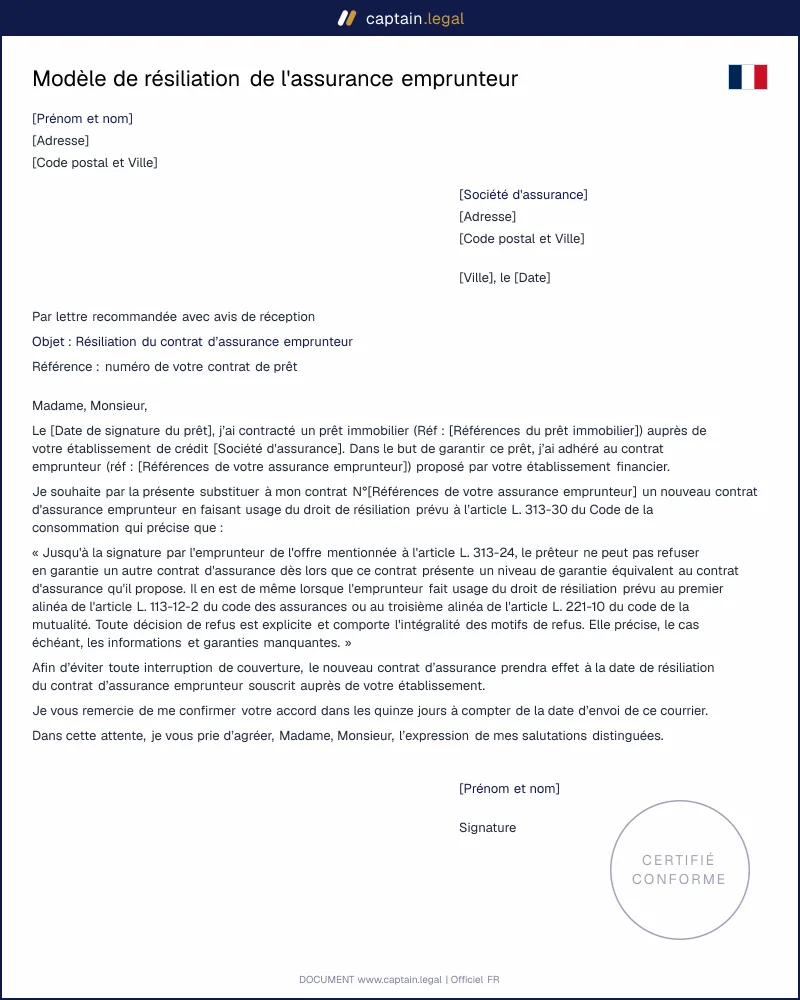

Lettre de résiliation d'assurance emprunteur — Loi Lemoine

Avant de vous lacer dans la rédaction de votre lettre de résiliation d'une assurance emprunteur, nous vous conseillons de prendre connaissance des informations ci-dessous. En effet, nous expliquons ce qu'est une assurance emprunteur, pourquoi est-il intéressant de changer d'assurance emprunteur, ce que dit la loi Lemoine du 28 février 2022. Enfin, nous vous partageons un exemple de lettre de résiliation de l'assurance emprunteur.

Qu'est-ce qu'une assurance emprunteur ?

L'assurance emprunteur est une assurance qui couvre le remboursement d'un prêt en cas de décès, d'invalidité ou d'incapacité de l'emprunteur. Elle est souvent exigée par les établissements financiers pour garantir le remboursement du prêt en cas de difficulté pour l'emprunteur.

Pourquoi changer d'assurance emprunteur ?

Il peut y avoir plusieurs raisons pour lesquelles un emprunteur souhaite changer d'assurance emprunteur :

Économies : un autre assureur peut proposer des tarifs plus avantageux pour les mêmes garanties.

Meilleures garanties : l'emprunteur peut souhaiter une couverture plus étendue que celle proposée par son assurance actuelle.

Adaptation à la situation personnelle : l'emprunteur peut avoir des besoins différents en matière d'assurance (par exemple, en cas de grossesse ou de maladie chronique).

Résiliation de l'assurance actuelle : l'assurance peut être résiliée par l'assureur pour non-paiement ou pour une autre raison.

En général, il est toujours possible de changer d'assurance emprunteur à tout moment, sous réserve de respecter les délais de résiliation et les conditions imposées par le contrat en vigueur.

La loi Lemoine du 28 février 2022

La loi Lemoine du 28 février 2022, également appelée loi relative à la lutte contre le surendettement, a été adoptée en France en 2022. Cette loi a pour objectif de renforcer les droits des consommateurs face au surendettement et de leur fournir des outils pour prévenir et gérer leurs dettes.

Elle prévoit notamment la mise en place d'un système d'alerte précoce pour détecter les situations de surendettement, ainsi que des mesures de soutien pour les personnes en situation de difficulté financière, telles que des plans de remboursement personnalisés.

La loi Lemoine permet également de renforcer les protections des consommateurs face aux pratiques abusives des établissements de crédit, en les obligeant à informer les emprunteurs de leurs droits et obligations et en renforçant les sanctions pour les pratiques illégales.

Loi Lemoine et assurance emprunteur

La loi Lemoine du 28 février 2022 inclut également des dispositions concernant l'assurance emprunteur. Elle prévoit notamment :

La mise en place d'un système de comparaison en ligne des assurances emprunteur : les emprunteurs peuvent désormais comparer les différentes assurances proposées sur le marché et choisir celle qui correspond le mieux à leurs besoins.

La possibilité de changer d'assurance emprunteur sans pénalité : les emprunteurs peuvent désormais changer d'assurance sans pénalité durant la première année de leur contrat et sans attendre la fin de celui-ci.

La transparence sur les garanties et les tarifs : les établissements de crédit sont tenus de fournir des informations claires et complètes sur les garanties et les tarifs des assurances emprunteur, afin que les emprunteurs puissent faire un choix éclairé.

Notre modèle de résiliation d'assurance emprunteur

Questions fréquentes

158 avis vérifiés · 50 000+ téléchargements

- Accès immédiat au document

- Téléchargement PDF + Word

- Conforme à la législation 2026

- Validé par des juristes

Ça pourrait vous intéresser