Lo statuto della SRL semplificata è l'atto costitutivo della forma societaria pensata per chi vuole avviare un'impresa con un capitale minimo. Introdotta dall'articolo 2463-bis del Codice Civile, la SRLS permette di costituire una società di capitali con un patrimonio iniziale compreso tra 1 euro e meno di 10.000 euro, mantenendo la responsabilità limitata tipica della SRL ordinaria. Il nostro modello rispetta le clausole inderogabili del modello standard tipizzato fissato dal Decreto Ministeriale 138 del 23 giugno 2012, l'unico ammesso dalla legge italiana per questa forma giuridica. È pensato per giovani imprenditori, freelance che vogliono passare alla società, startup in fase di validazione e chi cerca una struttura snella per testare un'idea commerciale prima di crescere.

Conforme

Legge 2026

50.000+ clienti

si fidano di noi

Conveniente

Da 4,90 € / documento

Pagamento sicuro

Download immediato

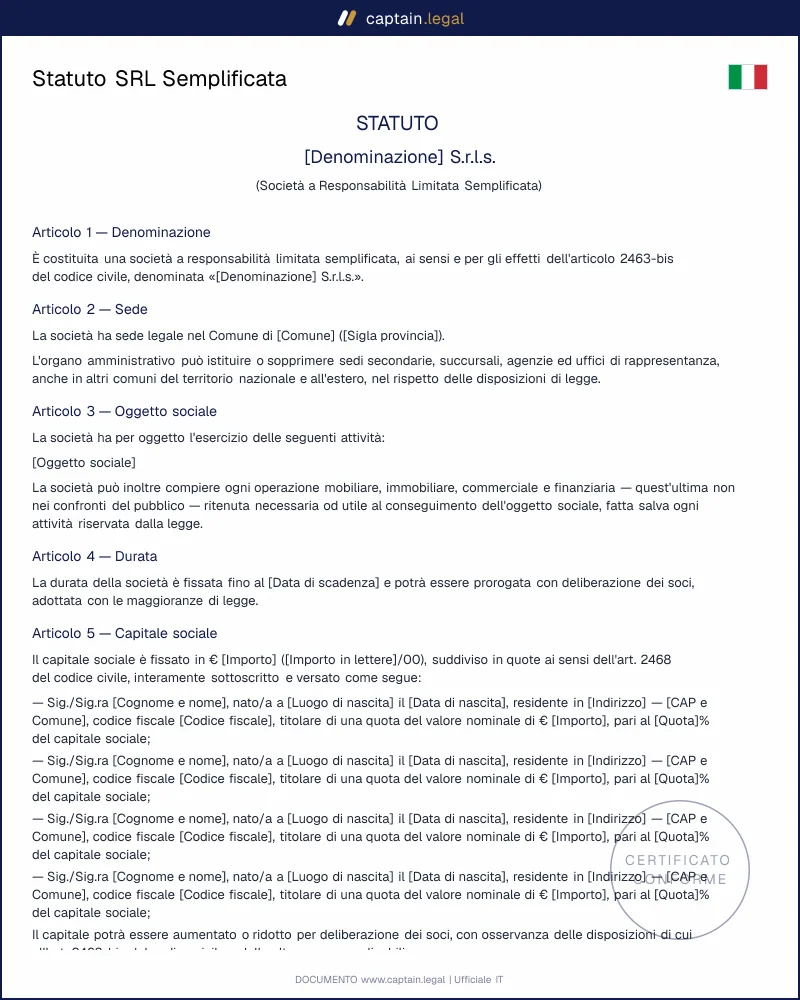

Statuto SRLS: scarica il modello standard

Pagamento sicuro · Senza abbonamento

Cos'è lo statuto di una SRL semplificata?

Lo statuto della società a responsabilità limitata semplificata contiene le regole di funzionamento di una SRLS, la variante della SRL nata per abbattere le barriere d'ingresso all'imprenditoria. La denominazione sociale deve obbligatoriamente includere l'espressione "società a responsabilità limitata semplificata", da riportare in ogni atto, fattura, sito web e firma digitale: l'omissione produce inopponibilità ai terzi e responsabilità personale degli amministratori.

La distinzione decisiva rispetto alla SRL ordinaria sta nella rigidità del contenuto statutario. Lo statuto di una SRL classica si modella entro i confini del Codice Civile, mentre quello della SRLS è bloccato sul modello standard tipizzato: il notaio non può modificarne le clausole, aggiungere patti parasociali interni o introdurre categorie di quote particolari. Si scelgono solo i dati variabili (nome, sede, oggetto sociale, capitale, soci, amministratori), nulla di più.

Una seconda differenza riguarda i conferimenti. La legge ammette solo conferimenti in denaro, da versare integralmente all'organo amministrativo al momento della sottoscrizione. Restano esclusi i conferimenti in natura, in crediti e in opere o servizi, ammessi invece nella SRL ordinaria. I soci, inoltre, devono essere esclusivamente persone fisiche: una società di capitali, una società di persone o un'associazione non possono entrare nella compagine sociale di una SRLS. Per costituire una società che riunisce più realtà giuridiche, occorre rivolgersi agli altri contratti per la costituzione di società in Italia previsti dalla nostra piattaforma.

Quadro normativo

La SRLS è nata con il decreto-legge 24 gennaio 2012, n. 1, il cosiddetto "decreto liberalizzazioni" del governo Monti, convertito con modificazioni dalla legge 24 marzo 2012, n. 27. La disciplina sostanziale è racchiusa nell'articolo 2463-bis del Codice Civile, che disegna la cornice essenziale: capitale tra 1 euro e 9.999,99 euro, conferimenti esclusivamente in denaro, denominazione obbligatoria, soci persone fisiche. L'iscrizione nel Registro delle Imprese della Camera di Commercio territorialmente competente perfeziona la costituzione e conferisce alla società la personalità giuridica autonoma rispetto ai soci.

Il contenuto dello statuto è invece imposto dal Decreto Ministeriale del Ministero della Giustizia 23 giugno 2012, n. 138, che ha approvato il modello standard tipizzato dello statuto SRLS pubblicato in Gazzetta Ufficiale. Le otto clausole previste dal modello coprono denominazione, sede, oggetto sociale, capitale, conferimenti, partecipazioni, amministrazione e durata. Il notaio si limita a verificare l'identità dei soci, la legittimità dei conferimenti e l'esistenza dei presupposti soggettivi, senza poter intervenire sulle clausole.

Una specificità rilevante riguarda i costi di costituzione: la legge n. 27/2012 esenta l'atto costitutivo della SRLS dagli onorari notarili e dall'imposta di bollo, fermi restando i diritti di segreteria della Camera di Commercio, la tassa di concessione governativa e l'imposta di registro. L'esenzione vale solo per la costituzione: ogni atto successivo, dalle modifiche statutarie ai trasferimenti di quote, segue le tariffe ordinarie. La prassi notarile consolidata, recepita dal Massimario del Consiglio Nazionale del Notariato, ammette inoltre la trasformazione automatica in SRL ordinaria al superamento dei 10.000 euro di capitale, senza necessità di rifondare la società.

Quando serve questo documento?

Il caso d'uso più frequente è il giovane imprenditore che vuole strutturare un'attività in via di lancio senza immobilizzare 10.000 euro nel capitale sociale. Lo statuto SRLS consente di passare dalla partita IVA individuale alla società di capitali con un esborso iniziale simbolico, mantenendo la separazione patrimoniale che protegge il patrimonio personale dei soci. Una seconda configurazione tipica riguarda le startup in fase di validazione: prima di cercare investitori o accedere a strumenti di finanza agevolata, i founder costituiscono una SRLS per testare il modello di business, fatturare in modo regolare e successivamente trasformare la società in SRL ordinaria o innovativa quando il capitale lo consente.

Si ricorre allo statuto SRLS anche quando una società di fatto operativa va regolarizzata. Soci che hanno avviato un'attività insieme senza atto costitutivo, magari come collaborazione informale o associazione in partecipazione, scelgono la SRLS per dare struttura giuridica al rapporto senza i costi di una SRL ordinaria. Una situazione meno evidente è quella del freelance che assume il primo collaboratore: l'ingresso di una risorsa subordinata espone il professionista a rischi che la struttura individuale non assorbe, e la SRLS diventa il primo gradino verso una governance d'impresa più solida, completata poi dai contratti di lavoro e documenti HR conformi al Codice del Lavoro.

Resta un caveat importante: la SRLS non è adatta a chi prevede di raccogliere subito capitali da soci-persone giuridiche, emettere categorie di quote differenziate o concedere finanziamenti soci di importo elevato. In questi casi, la rigidità del modello tipizzato diventa un freno e conviene partire direttamente con una SRL ordinaria.

Clausole chiave del modello standard tipizzato

Il modello standard contiene otto clausole numerate, ciascuna con un perimetro fissato dalla legge. Capirne il senso evita errori in fase di compilazione e durante la vita della società.

La denominazione sociale deve contenere obbligatoriamente l'espressione "società a responsabilità limitata semplificata" o l'acronimo SRLS, da riportare in ogni atto, fattura, sito web e firma elettronica. Si sceglie liberamente, purché non sia confondibile con marchi registrati o denominazioni già iscritte nello stesso Registro Imprese.

La sede legale indica il Comune (non l'indirizzo completo) in cui la società è iscritta. L'indirizzo preciso viene comunicato separatamente al Registro delle Imprese, così uno spostamento all'interno dello stesso Comune non richiede una modifica statutaria. La domiciliazione presso uno studio professionale o un coworking è ammessa, purché esista un titolo idoneo come un contratto di locazione per la sede legale.

L'oggetto sociale elenca le attività che la società potrà svolgere. Deve essere sufficientemente specifico da identificare il settore, perché un oggetto generico viene contestato dal Conservatore del Registro, ma abbastanza ampio da accogliere evoluzioni future senza imporre modifiche statutarie.

Il capitale sociale va indicato in cifre comprese tra 1 e 9.999,99 euro ed è integralmente versato al momento della costituzione, in contanti o tramite bonifico all'organo amministrativo. Una volta versato, il denaro è subito disponibile per le esigenze societarie.

La clausola sull'amministrazione sceglie tra amministratore unico e consiglio di amministrazione formato da soci. Solo i soci persone fisiche possono assumere la carica: la SRLS non ammette amministratori esterni alla compagine sociale.

La durata è espressa in anni dalla data di iscrizione nel Registro Imprese, in genere fissata a 50 o 99 anni; può essere a tempo indeterminato, riconoscendo a ciascun socio il diritto di recesso ad nutum con preavviso di sei mesi.

SRLS o SRL ordinaria: come scegliere

La domanda ritorna in quasi ogni primo incontro con il commercialista: meglio partire con una SRLS o costituire direttamente una SRL ordinaria? La risposta dipende da tre fattori: capitale disponibile, composizione della compagine sociale e prospettive di crescita a 24 mesi.

Sul capitale, la SRLS conviene quando si dispone di meno di 10.000 euro o si preferisce destinare il resto della liquidità all'operatività piuttosto che al patrimonio sociale. Va però considerato un effetto collaterale: un capitale di 1.000 o 2.000 euro segnala alle banche, ai fornitori e ai potenziali clienti una solidità patrimoniale limitata. Per attività che richiedono fido bancario, anticipazioni su fatture o partecipazione a gare pubbliche, lo svantaggio reputazionale supera spesso il risparmio iniziale.

Sulla compagine, la SRLS impone soci persone fisiche. Se uno dei founder è una società già esistente, una holding di famiglia o un fondo di investimento, la SRL ordinaria diventa l'unica via percorribile. Anche la prospettiva di emettere quote con diritti particolari (voto plurimo, dividendi privilegiati, prelazione rafforzata) chiude la porta alla SRLS: il modello tipizzato non lo consente.

Sulle prospettive di crescita, conviene chiedersi cosa accadrà nei prossimi due anni. Se l'obiettivo è raccogliere capitali tramite aumento riservato a investitori istituzionali o concedere stock option a collaboratori chiave, la SRLS andrà comunque trasformata in SRL ordinaria, con costi notarili pieni. Costituire subito una SRL ordinaria può quindi risultare più economico nel medio periodo. La stessa logica vale se si prevede di affiancare alla società un'organizzazione no-profit per un ramo dell'attività, gestita con gli statuti per associazioni ed enti del terzo settore previsti dalla riforma del 2017.

Come compilare lo statuto SRLS su Captain.Legal

Il percorso inizia con i dati identificativi della società: denominazione, sede comunale, oggetto sociale e durata. Il modulo guida nella formulazione di un oggetto sociale conforme alle richieste del Registro Imprese, evitando le clausole generiche che il Conservatore rifiuta in sede di iscrizione. La piattaforma propone esempi di formulazione per i settori più frequenti (commercio elettronico, consulenza, servizi digitali, ristorazione) e segnala le attività riservate che richiedono autorizzazioni preventive.

Si passa poi alla composizione della compagine sociale. Per ciascun socio si inseriscono dati anagrafici, codice fiscale e quota di partecipazione, con il sistema che verifica la coerenza delle percentuali e calcola automaticamente il valore in euro di ciascuna quota a partire dal capitale dichiarato. La sezione successiva riguarda l'organo amministrativo: si sceglie tra amministratore unico e consiglio, indicando per ciascun amministratore il codice fiscale, la firma disgiunta o congiunta e la durata della carica.

Una volta completati i campi, il documento viene generato sia in PDF sia in formato Word modificabile, pronto per essere portato dal notaio incaricato della costituzione. Resta indispensabile l'intervento notarile: lo statuto SRLS, anche se gratuito quanto a onorari, deve comunque essere rogato per atto pubblico ai sensi dell'articolo 2463-bis, comma 2, del Codice Civile.

Errori comuni da evitare

L'errore più frequente è la tentazione di personalizzare il modello tipizzato. Aggiungere clausole sui patti parasociali, sulla cessione delle quote o sull'esclusione dei soci sembra naturale, ma rende lo statuto non conforme al DM 138/2012 e fa decadere l'esenzione dagli onorari notarili. La giurisprudenza del Tribunale delle Imprese, in particolare la pronuncia del Tribunale di Roma del 4 ottobre 2017, ha confermato che ogni deviazione dal modello obbliga a riqualificare la società come SRL ordinaria, con costi pieni.

Un secondo errore riguarda i conferimenti in natura. Apportare un computer, un'auto aziendale o un portafoglio clienti al posto del denaro è vietato dall'articolo 2463-bis, comma 2, n. 3 del Codice Civile. Chi tenta questa strada si vede respingere l'iscrizione dal Registro Imprese. Sempre sul fronte della compagine, includere come socio una società di persone o di capitali, anche per una quota minima, comporta lo stesso effetto: l'atto è radicalmente nullo.

Il terzo gruppo di errori è procedurale. Confondere il versamento del capitale con il bonifico su un conto societario non ancora aperto, dimenticare di indicare la SRLS in fattura o omettere l'iscrizione INPS dell'amministratore alla gestione separata sono passi falsi che si pagano in sede di controllo. Lo statuto va sempre accompagnato dagli adempimenti fiscali e previdenziali immediati, e l'amministratore deve munirsi dei documenti di gestione corrente per i rapporti con la pubblica amministrazione come procure, comunicazioni e attestazioni nei primi giorni di attività.

Domande frequenti

28 recensioni verificate · 50 000+ download

- Accesso immediato al documento

- Download in PDF e Word

- Conforme alla legge 2026

- Verificato da giuristi

Potrebbero interessarti