La dichiarazione sostitutiva di atto notorio sull'assenza di condanne è uno dei primi documenti che ogni nuovo amministratore di società di capitali deve sottoscrivere prima del deposito della nomina al Registro delle Imprese. Resa ai sensi dell'art. 47 del D.P.R. 28 dicembre 2000, n. 445, l'autocertificazione attesta sotto la propria responsabilità l'inesistenza delle cause di ineleggibilità previste dall'art. 2382 del Codice Civile. Il documento serve a notai, conservatori del Registro Imprese, pubbliche amministrazioni e controparti private che debbano verificare l'idoneità del soggetto a ricoprire la carica di amministratore di S.r.l., S.p.A., S.a.p.a. o cooperativa. Senza questa dichiarazione, la nomina non viene iscritta.

Conforme

Legge 2026

50.000+ clienti

si fidano di noi

Conveniente

Da 4,90 € / documento

Pagamento sicuro

Download immediato

Autocertificazione amministratore SRL: modello in 5 minuti

Pagamento sicuro · Senza abbonamento

Cos'è la dichiarazione sostitutiva di atto notorio per amministratori

Il DPR 445/2000 distingue due forme di autocertificazione. La dichiarazione sostitutiva di certificazione ex art. 46 riguarda fatti già documentabili da registri pubblici come anagrafe, stato civile o albi professionali. La dichiarazione sostitutiva di atto di notorietà ex art. 47 copre invece tutti gli altri stati, qualità personali e fatti di cui il dichiarante abbia diretta conoscenza. L'assenza di condanne, di interdizione, di inabilitazione e di altre cause di ineleggibilità rientra in questa seconda categoria: l'amministratore in nomina dichiara, sotto la propria responsabilità penale, di non trovarsi in nessuna delle situazioni che il Codice Civile qualifica come incompatibili con la carica.

La differenza pratica rispetto a un certificato del casellario giudiziale è netta. Il certificato lo rilascia la cancelleria del Tribunale, ha un costo di bollo, tempi di rilascio non trascurabili e attesta solo le iscrizioni penali. La dichiarazione sostitutiva copre in un solo atto tutte le cause di ineleggibilità previste dalla legge, è gratuita e ha pieno valore probatorio davanti alla pubblica amministrazione. Va però sottoscritta con piena assunzione di responsabilità: la giurisprudenza amministrativa ha ripetutamente dichiarato invalide le dichiarazioni che inseriscono formule attenuative del tipo "per quanto a mia conoscenza", perché svuotano l'atto della sua funzione probatoria (Cons. Stato, sez. V, indirizzo consolidato).

Quadro normativo

Le coordinate normative sono tre e vanno citate insieme, perché si reggono a vicenda. La prima è il D.P.R. 28 dicembre 2000, n. 445 (Testo unico in materia di documentazione amministrativa), che agli artt. 46 e 47 disciplina rispettivamente l'autocertificazione e la dichiarazione sostitutiva di atto notorio. Gli artt. 75 e 76 stabiliscono le conseguenze del falso: la decadenza dai benefici eventualmente conseguiti e la responsabilità penale ai sensi degli artt. 483 e 495 c.p. Ogni dichiarazione deve riportare in calce, accanto alla firma, la consapevolezza di tali sanzioni. È una formula sacramentale, non un orpello: la sua assenza viene contestata dal funzionario ricevente. Il testo aggiornato del DPR 445/2000 è consultabile sul portale ufficiale Normattiva della normativa vigente in Italia.

La seconda coordinata è l'art. 2382 del Codice Civile, che elenca tassativamente le cause di ineleggibilità e di decadenza dell'amministratore: interdizione, inabilitazione, liquidazione giudiziale (già fallimento personale, ai sensi del Codice della crisi d'impresa e dell'insolvenza) e condanna a pena che importi l'interdizione, anche temporanea, dai pubblici uffici o l'incapacità ad esercitare uffici direttivi. La terza coordinata, recente e decisiva, è il D.Lgs. 8 novembre 2021, n. 183, che ha modificato l'art. 2475 c.c. aggiungendo il rinvio espresso all'art. 2382 anche per le S.r.l., e l'art. 2383 c.c. prescrivendo che ogni nomina di amministratore sia preceduta dalla presentazione di una dichiarazione circa l'inesistenza, a carico dell'interessato, delle cause di ineleggibilità e di interdizioni adottate in un altro Stato membro dell'Unione Europea.

Il D.Lgs. 183/2021 attua la Direttiva (UE) 2019/1151 in materia di digitalizzazione societaria, che ha introdotto lo scambio di informazioni tra Registri delle Imprese europei tramite il sistema BRIS (Business Registers Interconnection System). Da quando la disciplina dell'art. 2382 c.c. è espressamente estesa alle S.r.l., la dichiarazione che prima era prassi consolidata in S.p.A. è oggi adempimento obbligatorio per qualunque società da costituire in Italia, comprese le S.r.l. semplificate e le S.r.l. unipersonali.

Quando serve questo documento

Il caso di scuola è la nomina del primo amministratore in sede di costituzione. Il notaio rogante richiede la dichiarazione in originale, la allega al verbale costitutivo e la trasmette alla Camera di Commercio insieme al modello S1 di iscrizione della società. Senza l'allegato, il conservatore del Registro Imprese sospende l'iscrizione e la società resta non operativa. Lo stesso accade quando l'assemblea dei soci provvede al rinnovo del consiglio di amministrazione, alla sostituzione di un consigliere dimissionario o alla conversione da amministratore unico a consiglio di amministrazione: il modello S2 di variazione richiede sempre la dichiarazione del nuovo nominato.

Il documento è poi richiesto in tutti i procedimenti amministrativi in cui un'impresa partecipa come concorrente o beneficiaria. La partecipazione a gare pubbliche impone la dichiarazione ai sensi dell'art. 94 del D.Lgs. 36/2023 (Codice dei contratti pubblici) per ciascun amministratore con poteri di rappresentanza; le domande di contributi pubblici, bandi regionali, fondi PNRR e crediti d'imposta ne richiedono una versione adattata all'oggetto dell'agevolazione. Anche le banche, prima di concedere affidamenti o aprire conti correnti societari, accettano l'autocertificazione in luogo del casellario giudiziale per snellire l'istruttoria.

Un caso meno noto ma frequente è la costituzione di una filiale italiana di società estera: il Registro Imprese richiede la dichiarazione ex art. 2383 c.c. anche per amministratori cittadini di altri Stati membri, con verifica incrociata tramite BRIS sulle eventuali interdizioni pronunciate nello Stato d'origine. Per chi affianca alla società operativa una struttura non profit, la dichiarazione è richiesta anche per la nomina nel consiglio direttivo di una associazione iscritta al RUNTS o di un Ente del Terzo Settore.

Cosa contiene il nostro modello

Il modello scaricabile da Captain.Legal segue lo schema standard accettato dai conservatori delle Camere di Commercio italiane e include tutte le voci richieste per il deposito immediato. Le clausole non sono interscambiabili: ognuna risponde a una specifica causa di ineleggibilità prevista dall'art. 2382 c.c. o a un'integrazione richiesta dalla prassi notarile.

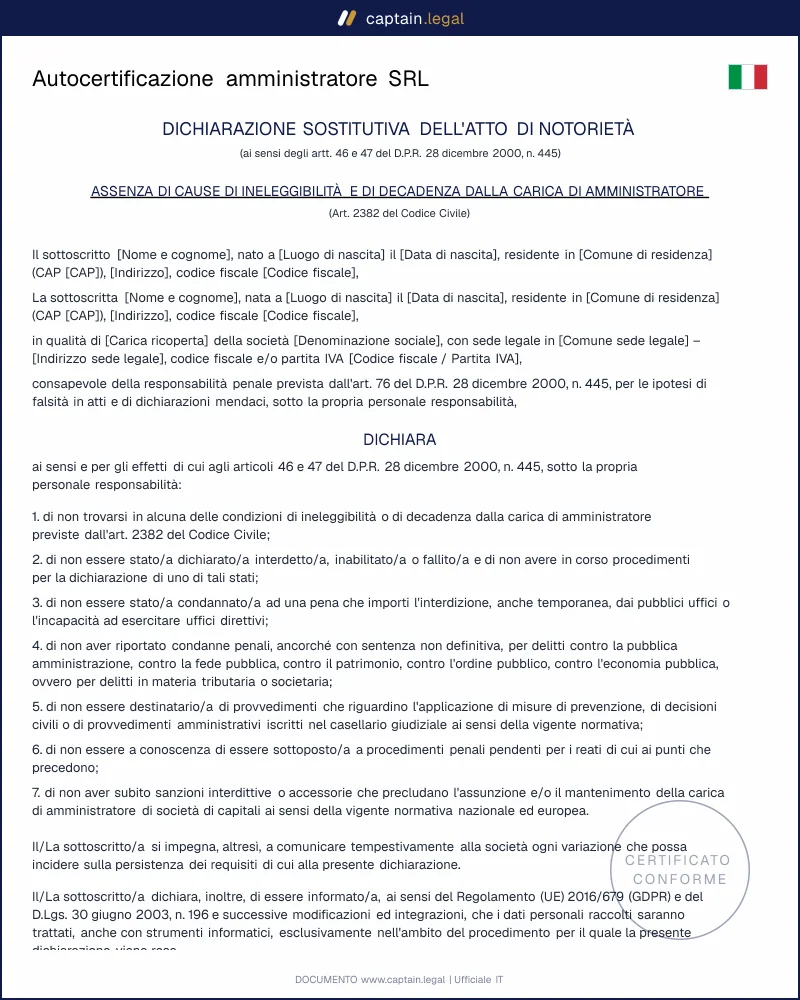

- L'intestazione e identificazione del dichiarante raccoglie cognome, nome, luogo e data di nascita, residenza, codice fiscale e, per il cittadino estero, gli estremi del permesso di soggiorno. È la parte che il notaio confronta in tempo reale con il documento d'identità: un'inesattezza anche minima genera il rifiuto del deposito.

- La menzione dell'art. 47 DPR 445/2000 e della consapevolezza delle sanzioni penali ex artt. 75 e 76 è la formula che trasforma il foglio in atto giuridicamente vincolante. La sua omissione rende la dichiarazione inutilizzabile davanti alla Pubblica Amministrazione, come ha più volte affermato il Consiglio di Stato.

- La dichiarazione di assenza di interdizione e di inabilitazione ex artt. 414 e 415 c.c. copre le incapacità di agire pronunciate dall'autorità giudiziaria. Va resa in forma piena, senza l'inciso "per quanto a mia conoscenza" che la giurisprudenza considera causa di nullità.

- La dichiarazione di assenza di liquidazione giudiziale e di procedure di sovraindebitamento attive copre il profilo concorsuale. Per le S.r.l. era diventata espressamente obbligatoria solo con il D.Lgs. 183/2021; oggi è una voce imprescindibile, e i modelli pre-2022 vanno aggiornati.

- La dichiarazione di assenza di condanne penali che importino l'interdizione, anche temporanea, dai pubblici uffici o l'incapacità ad esercitare uffici direttivi delle persone giuridiche e delle imprese, ex artt. 28, 29 e 32 c.p., è il cuore del documento. Il template cita espressamente le norme penali applicabili per evitare formulazioni generiche che il conservatore può contestare.

- La clausola sulle interdizioni in altri Stati membri UE, novità del 2021, copre i provvedimenti di interdizione dalla carica di amministratore pronunciati all'estero, verificabili tramite il sistema BRIS del Registro Imprese.

- L'autorizzazione al trattamento dei dati ai sensi del Regolamento UE 2016/679 (GDPR) e del D.Lgs. 196/2003 chiude il documento, indispensabile perché la dichiarazione viene conservata nel fascicolo del Registro Imprese.

Come si compila la dichiarazione su Captain.Legal

La compilazione del modulo inizia dalla selezione del tipo societario per cui si rende la dichiarazione: S.r.l., S.r.l.s., S.p.A., S.a.p.a., cooperativa o consorzio. La scelta non è cosmetica. Il sistema adatta automaticamente i riferimenti normativi (per le S.r.l. richiama il combinato art. 2475 + art. 2382 c.c. introdotto dal D.Lgs. 183/2021, per le S.p.A. lavora direttamente sul 2382) e modula le clausole sulla liquidazione giudiziale, voce che fino a qualche anno fa veniva omessa nei modelli pensati per le S.r.l.

Si prosegue con i dati anagrafici del dichiarante e con l'indicazione della società in cui si è nominati, completa di denominazione, sede legale e codice fiscale. Il modulo segnala in tempo reale le incongruenze, ad esempio una data di nascita successiva alla data della dichiarazione, e propone l'autocompletamento del comune di nascita partendo dal codice fiscale. Per gli amministratori cittadini di altri Stati membri, il sistema apre la clausola aggiuntiva sulle interdizioni pronunciate all'estero, verificabili tramite BRIS.

Al termine, il documento è scaricabile in formato PDF pronto per la firma autografa e l'allegazione al verbale notarile, e in formato Word per consentire al notaio o al commercialista eventuali integrazioni richieste dal singolo conservatore del Registro Imprese. Su Captain.Legal sono disponibili anche altri atti societari di uso ricorrente per il completamento dei depositi camerali, e i modelli di autocertificazioni quotidiane per ogni altra dichiarazione resa ex DPR 445/2000.

Errori comuni da evitare

Il primo errore, di gran lunga il più frequente, è la formula attenuativa. Inserire "per quanto a mia conoscenza", "salvo errori" o "ad oggi nulla risulta a mio carico" trasforma una dichiarazione sostitutiva di atto notorio in una semplice attestazione informativa priva di valore probatorio. Il Consiglio di Stato lo ha ribadito in più decisioni: la responsabilità penale del dichiarante è la contropartita del valore legale dell'atto, e qualsiasi clausola che la attenui rende la dichiarazione tamquam non esset, come se non fosse mai stata resa. L'autocertificazione si rende per intero o non si rende.

Il secondo errore è la citazione normativa sbagliata o incompleta. Una dichiarazione che omette il riferimento agli artt. 46 e 47 DPR 445/2000 o, peggio, alla consapevolezza delle sanzioni penali ex artt. 75 e 76, viene respinta dal conservatore in fase di deposito. Per le S.r.l. costituite dopo il D.Lgs. 183/2021 manca spesso il rinvio espresso all'art. 2475 c.c. introdotto dalla riforma: nei modelli scaricati da Internet pre-2022 il punto è sistematicamente assente. Il terzo errore è la firma senza allegazione del documento d'identità: l'art. 38 DPR 445/2000 impone, per la validità della dichiarazione resa fuori dalla presenza del pubblico ufficiale, l'allegazione di una copia non autenticata di un documento di riconoscimento in corso di validità. La copia scaduta o illeggibile equivale alla mancata allegazione. Il quarto errore, infine, è il deposito tardivo rispetto alla nomina: la dichiarazione va presentata contestualmente al verbale e non a distanza di mesi, perché l'art. 2383 c.c. la qualifica come presupposto della nomina, non come adempimento successivo. Tra delibera assembleare e deposito al Registro Imprese non devono intercorrere più di trenta giorni ex art. 2383, comma 4, c.c.

Domande frequenti

29 recensioni verificate · 50 000+ download

- Accesso immediato al documento

- Download in PDF e Word

- Conforme alla legge 2026

- Verificato da giuristi

Potrebbero interessarti