La reconnaissance de dette est l'acte par lequel une personne, le débiteur, atteste par écrit devoir une somme d'argent déterminée à une autre, le créancier. En Belgique, ce document est régi depuis le 1er novembre 2020 par l'article 8.21 du Code civil (Livre 8 « La preuve »), qui en précise la forme et la valeur probatoire. Il s'adresse à toute personne qui prête de l'argent à un proche, à un collègue ou à un partenaire d'affaires sans passer par une banque, et qui souhaite disposer d'une preuve écrite opposable en justice. Bien rédigée, une reconnaissance de dette protège le prêteur contre la mauvaise foi et permet à l'emprunteur de fixer noir sur blanc le montant exact, l'échéance et les modalités de remboursement. Mal rédigée, elle ne vaut tout au plus qu'un commencement de preuve par écrit, ce qui change la donne devant le juge de paix.

Conforme

Droit belge 2026

50 000+ clients

nous font confiance

Économique

Dès 4,90 € / doc

Paiement sécurisé

Téléchargement immédiat

Modèle de reconnaissance de dette Belgique (Word & PDF)

Paiement sécurisé

Qu'est-ce qu'une reconnaissance de dette ?

La reconnaissance de dette, désormais désignée par le législateur belge sous le terme d'engagement unilatéral de payer, est un acte juridique par lequel une seule partie, le débiteur, s'oblige envers une autre. Ce caractère unilatéral la distingue du contrat de prêt classique, qui suppose un accord de volontés et la signature des deux parties. La conséquence pratique est nette : seul le débiteur signe la reconnaissance, et seul le créancier la conserve, généralement en deux exemplaires originaux dont un est remis à l'emprunteur après remboursement intégral.

Il faut distinguer la reconnaissance de dette du contrat de prêt stricto sensu. Le contrat de prêt formalise les obligations réciproques (mise à disposition de la somme, remboursement, intérêts, garanties) et engage les deux parties dès la signature. La reconnaissance, elle, ne fait que constater une dette préexistante : un prêt déjà consenti, une vente impayée, un loyer en retard, une avance de trésorerie entre associés. Aucune des deux formules ne vaut acte authentique au sens du droit belge, sauf passage devant notaire. Cette nuance est importante quand le prêteur envisage l'exécution forcée : seul l'acte notarié constitue un titre exécutoire dispensant d'un jugement préalable.

En pratique, la reconnaissance de dette sous signature privée reste l'outil le plus utilisé entre particuliers parce qu'elle est rapide, gratuite et juridiquement solide dès lors que les exigences de l'article 8.21 sont respectées. L'acte notarié n'est privilégié que pour les montants élevés ou les situations à risque (débiteur peu fiable, garanties hypothécaires, prêts familiaux importants).

Cadre légal

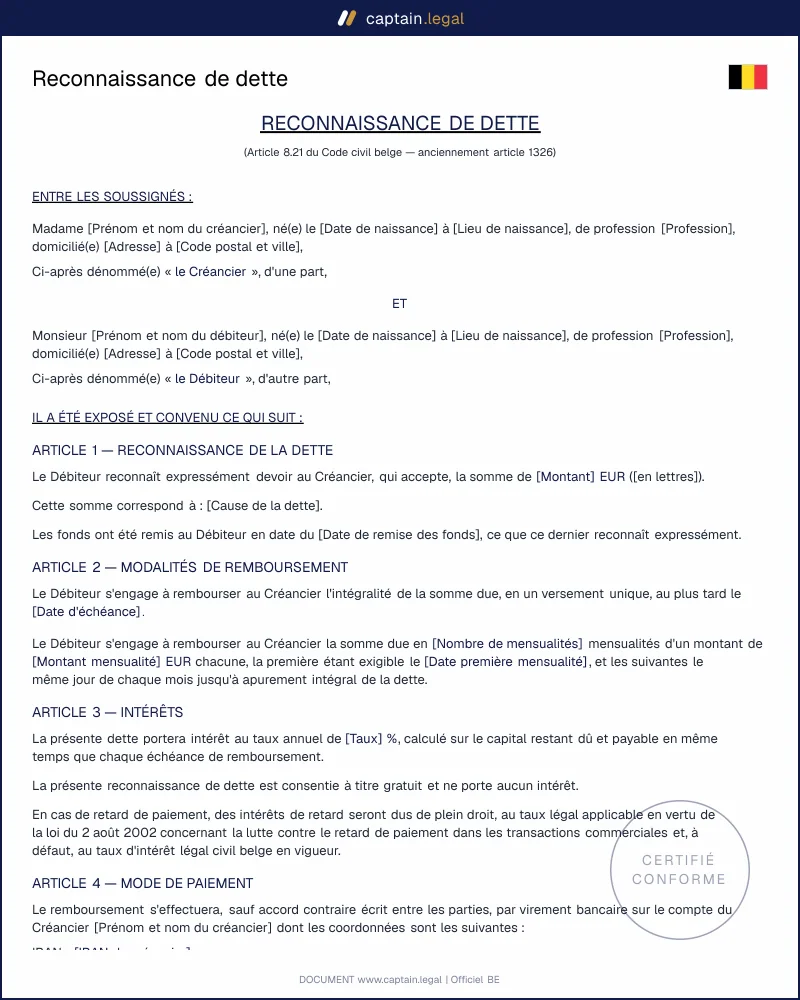

Le régime applicable a changé en profondeur avec l'entrée en vigueur du Livre 8 du Code civil, le 1ᵉʳ novembre 2020. Toute reconnaissance signée à partir de cette date est soumise à l'article 8.21, qui dispose que « l'engagement unilatéral de payer une somme d'argent ou de livrer une certaine quantité de choses fongibles ne fait preuve que si elle comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres ». La sanction est claire : « est nulle toute convention dérogeant à cette règle ». Le texte officiel de cette disposition est consultable directement sur l'article 8.21 du Code civil belge sur le portail officiel du Moniteur belge.

Deux nouveautés importantes en découlent. D'abord, la formule « bon pour » ou « approuvé » n'est plus exigée : le législateur a estimé qu'elle n'apportait aucune protection réelle au débiteur. Ensuite, le corps de l'acte peut être dactylographié à condition que la mention du montant en toutes lettres soit écrite à la main par le débiteur, suivie de sa signature manuscrite. Les reconnaissances signées avant le 1ᵉʳ novembre 2020 restent régies par l'ancien article 1326 du Code civil, qui imposait soit un acte entièrement manuscrit, soit la formule « bon » ou « approuvé » accompagnée du montant en lettres.

La force probante de la reconnaissance dépend du strict respect du formalisme. Un écrit qui ne contient pas la mention manuscrite du montant en toutes lettres ne fait pas pleinement preuve : il est requalifié en commencement de preuve par écrit (article 8.1, 7° du Code civil), et le créancier devra le compléter par d'autres éléments (témoignages, virements, échanges écrits) pour convaincre le juge. Quant à la prescription, l'article 2262bis du Code civil fixe le délai de droit commun à 10 ans pour les actions personnelles. Le délai court à partir du jour où la dette est exigible, c'est-à-dire l'échéance fixée dans la reconnaissance, et il peut être interrompu par un paiement partiel volontaire, une mise en demeure ou une action en justice. Pour les autres modèles courants (procurations, attestations et autres documents juridiques pour particuliers en Belgique), des délais plus courts peuvent s'appliquer.

Quand utiliser une reconnaissance de dette ?

Le cas le plus fréquent est le prêt d'argent entre proches, parents qui aident un enfant à financer un véhicule ou un acompte immobilier, amis qui dépannent sur quelques mois, fratrie qui avance une part successorale. Sans écrit, ces opérations dégénèrent souvent en conflit familial dès qu'un retard apparaît, et le prêteur se retrouve à devoir prouver l'existence même du prêt. Une reconnaissance signée le jour de la remise des fonds, mentionnant la cause exacte du versement, évite la requalification en donation déguisée, ce qui a des conséquences fiscales et successorales lourdes.

Deuxième scénario : la régularisation d'un arriéré locatif ou commercial. Lorsqu'un locataire accumule des retards de loyer ou qu'un client professionnel n'honore pas ses factures, négocier un échéancier formalisé par une reconnaissance de dette est souvent plus efficace qu'une procédure immédiate devant le juge de paix. Le bailleur dispose d'un titre net pour le solde, le débiteur gagne du temps, et l'écrit interrompt la prescription. Pour la mise en demeure préalable et les modèles dédiés à la location, les modèles de baux et de documents immobiliers belges sur Captain.Legal couvrent la phase amont.

Troisième situation : la vente entre particuliers avec paiement échelonné. Vente d'une voiture d'occasion à 6.000 €, cession de mobilier, transmission d'un fonds de commerce modeste. Quand le prix n'est pas réglé comptant, l'acheteur souscrit une reconnaissance pour le solde. Quatrième cas, plus technique : les avances en compte courant entre associés et leur société. Bien que l'on entre ici dans la sphère du droit des sociétés, l'engagement unilatéral de l'associé ou de la société reste qualifiable de reconnaissance de dette et obéit au même formalisme. Enfin, la reconnaissance sert à figer une dette devenue contestable, par exemple quand le créancier sent que la prescription approche : la signature d'un nouvel écrit fait courir un nouveau délai de dix ans.

Clauses essentielles incluses dans notre modèle

Le modèle Captain.Legal intègre l'ensemble des mentions exigées par le droit belge et plusieurs clauses optionnelles qui renforcent la sécurité juridique de l'acte. Chaque rubrique est rédigée pour résister aux contestations les plus courantes devant le juge de paix.

- L'identification précise des parties reprend les nom, prénom, date et lieu de naissance, numéro de registre national, adresse complète et état civil du débiteur et du créancier. Une simple mention « Jean Dupont » sans date de naissance ou registre national rend l'identification fragile en cas de procédure d'exécution. Le numéro de registre national n'est pas obligatoire, mais il accélère la signification ultérieure d'une mise en demeure ou d'une saisie.

- Le montant de la dette en chiffres et en lettres figure deux fois : dans le corps dactylographié, et dans la mention manuscrite finale rédigée par le débiteur. En cas de divergence, les lettres prévalent sur les chiffres selon une jurisprudence belge constante.

- La cause de la dette précise s'il s'agit d'un prêt, du solde d'une vente, d'une avance, d'un règlement de dommages. L'article 8.21 n'impose pas la mention de la cause, mais son absence ouvre la porte à une contestation sur la licéité ou l'existence de la cause, à laquelle le juge devra alors répondre lui-même.

- Les modalités de remboursement détaillent l'échéance unique ou l'échéancier (mensualités, montant, date d'exigibilité), le mode de paiement (virement sur un compte identifié) et la conséquence d'un défaut, généralement la déchéance du terme rendant l'intégralité du solde immédiatement exigible.

- Les intérêts conventionnels sont mentionnés s'il y en a, avec un taux annuel précis. À défaut de stipulation, le créancier ne pourra réclamer en cas de retard que les intérêts moratoires au taux légal, après mise en demeure formelle.

- La clause d'élection de juridiction désigne le juge de paix territorialement compétent, ce qui évite les débats préliminaires. Pour les dettes commerciales liées à une activité indépendante, on peut s'inspirer des modèles utilisés dans nos documents RH et contrats de travail belges qui contiennent des clauses comparables.

Particularités selon les situations courantes

Prêt familial. Les juges de paix belges traitent des centaines de litiges nés de prêts entre parents et enfants ou entre frères et sœurs. La difficulté principale est la requalification en donation par le fisc ou par les cohéritiers lors d'une succession. Une reconnaissance datée, mentionnant clairement la cause « prêt » et prévoyant une échéance ou un échéancier, écarte cette requalification et préserve l'égalité entre héritiers. L'absence d'intérêts est admise entre proches, mais elle doit être stipulée explicitement, faute de quoi le débiteur peut être surpris par une réclamation a posteriori.

Prêt entre amis ou collègues. Le risque ici est moins juridique que relationnel : la formalisation par écrit est souvent perçue comme un signe de méfiance. Le prêteur prudent prépare la reconnaissance avant la remise des fonds et la fait signer le jour même. L'article 8.9 du Code civil impose la preuve par écrit pour les actes juridiques portant sur une valeur supérieure au seuil légal en vigueur, ce qui rend l'écrit indispensable dès que le prêt dépasse quelques milliers d'euros.

Dette commerciale entre indépendants. Lorsqu'un client professionnel signe une reconnaissance pour solder un arriéré de factures, le créancier peut adjoindre des intérêts moratoires conformes à la loi du 2 août 2002 concernant le retard de paiement dans les transactions commerciales, soit un taux nettement supérieur au taux légal civil. Cette spécificité justifie un modèle distinct, parfois articulé avec les actes de constitution de société et documents pour entrepreneurs en Belgique lorsque la dette concerne un compte courant d'associé.

Avance par une ASBL ou à une ASBL. Les associations sans but lucratif peuvent prêter ou emprunter, à condition que l'opération entre dans leur objet social. La reconnaissance signée par le président ou l'administrateur engage l'ASBL. Cette pratique est encadrée par le Code des sociétés et associations, et il est utile de croiser le modèle de reconnaissance avec les modèles de statuts ASBL et documents associatifs belges pour vérifier la capacité de l'organe signataire.

Région linguistique. Le formalisme de l'article 8.21 est identique en Wallonie, à Bruxelles et en Flandre, mais la langue de l'acte doit refléter la langue du débiteur ou de la juridiction compétente. Une reconnaissance rédigée en français entre deux parties domiciliées en Région flamande peut poser des difficultés en cas de procédure devant un tribunal néerlandophone : la traduction jurée représente alors un coût et un délai supplémentaires.

Erreurs courantes à éviter

La première erreur, et de loin la plus fréquente, consiste à imprimer le modèle dactylographié, à le faire signer sans la mention manuscrite du montant en toutes lettres, et à classer l'original. Cet acte n'a aucune valeur de reconnaissance de dette au sens de l'article 8.21 : il ne vaudra que comme commencement de preuve par écrit, et le créancier devra apporter d'autres éléments (témoins, virements bancaires, courriels) pour obtenir condamnation. Deuxième écueil, l'omission de la cause : un débiteur de mauvaise foi peut alors plaider l'absence de cause, et le juge devra ouvrir un débat probatoire pour rechercher l'origine réelle de la dette.

Troisième piège, l'oubli de la date. Sans date, la prescription décennale ne peut pas être calculée, et la date certaine à l'égard des tiers (article 8.22) n'est pas acquise. En cas de saisie pratiquée par un autre créancier ou de faillite du débiteur, l'acte non daté est inopposable. Quatrième erreur, la confusion entre intérêts contractuels et intérêts légaux : si vous voulez réclamer des intérêts au-delà du taux légal civil en vigueur, le taux doit être stipulé expressément dans la reconnaissance. Une reconnaissance silencieuse sur les intérêts ouvre droit aux seuls intérêts moratoires au taux légal, et seulement à compter de la mise en demeure formelle.

Cinquième erreur, garder les deux originaux chez le créancier. La remise volontaire de l'acte original au débiteur fait présumer sa libération selon l'article 8.27 du Code civil. Concrètement, si le créancier perd le contrôle de l'original et qu'il finit dans les mains du débiteur, ce dernier pourra invoquer une présomption de paiement très difficile à renverser.

Questions fréquentes

64 avis vérifiés · 50 000+ téléchargements

- Accès immédiat au document

- Téléchargement PDF + Word

- Conforme au droit belge 2026

- Validé par des juristes

Ça pourrait vous intéresser

Comment remplir votre reconnaissance de dette

Le parcours sur Captain.Legal commence par le choix du contexte, prêt familial, vente échelonnée, arriéré locatif, dette commerciale, parce que chaque situation appelle des clauses légèrement différentes. Vous renseignez ensuite les coordonnées complètes des deux parties, en indiquant le numéro de registre national si vous le connaissez, puis le montant de la dette en chiffres. Le générateur écrit automatiquement le montant en lettres dans le corps de l'acte, mais vous devrez impérativement recopier ce montant à la main sur le document final, au-dessus de votre signature, conformément à l'article 8.21. Une copie scannée ou imprimée du modèle ne suffit pas : la mention manuscrite est une condition de validité, pas une formalité décorative.

Vous précisez ensuite la cause de la dette, l'échéance ou l'échéancier de remboursement, le compte bancaire de destination des paiements, ainsi que le taux d'intérêt si vous en convenez un. Le générateur calcule pour vous les dates de chaque mensualité et insère la clause de déchéance du terme. Vous obtenez le document en Word et en PDF, prêt à imprimer en deux exemplaires originaux, dont un sera conservé par le créancier et l'autre remis au débiteur après le remboursement intégral. L'ensemble de notre catalogue complet des modèles juridiques téléchargeables en Belgique suit la même logique de personnalisation guidée.