Le procès-verbal du conseil d'administration est l'acte par lequel l'organe d'administration d'une ASBL belge consigne, en interne, les décisions de gestion courante prises par les administrateurs : engagement de dépenses, signatures de contrats, embauche de personnel, ouverture de comptes bancaires, suivi budgétaire, mandats donnés à un administrateur délégué. Sa rédaction n'est pas formellement imposée par le Code des sociétés et associations pour les ASBL classiques, mais sa tenue constitue le réflexe professionnel attendu de tout administrateur diligent : c'est la trace écrite qui protège l'organe d'administration en cas de contestation, qui justifie les écritures comptables auprès du commissaire ou du réviseur, et qui démontre, le cas échéant, l'absence de faute de gestion au sens de l'article 2:56 CSA.

Cette page s'adresse aux présidents, secrétaires et administrateurs d'ASBL belges qui veulent un modèle de PV conforme aux usages des cabinets d'avocats spécialisés en droit associatif, exploitable immédiatement en Word ou PDF, et adapté aussi bien aux petites associations sportives ou culturelles qu'aux structures employant du personnel ou gérant des subsides publics.

Conforme

Droit belge 2026

50 000+ clients

nous font confiance

Économique

Dès 4,90 € / doc

Paiement sécurisé

Téléchargement immédiat

PV conseil d'administration ASBL : modèle Word & PDF

Paiement sécurisé

Qu'est-ce qu'un procès-verbal du conseil d'administration d'ASBL ?

Le PV de conseil d'administration est un document interne qui acte les délibérations et décisions prises par l'organe d'administration d'une ASBL ou d'une AISBL au cours d'une réunion. Depuis l'entrée en vigueur du Code des sociétés et associations le 1ᵉʳ mai 2019, le législateur belge a unifié la terminologie : on ne parle plus de « conseil d'administration » dans les textes, mais d'organe d'administration (article 9:5 CSA). En pratique, la grande majorité des ASBL conservent l'appellation « conseil d'administration » dans leurs statuts et dans leurs PV, ce qui est parfaitement licite tant que la composition et le mode de décision respectent le Code.

Il faut bien distinguer ce document de deux PV voisins. Le PV d'assemblée générale acte les décisions de l'organe souverain (modification des statuts, approbation des comptes, nomination d'administrateurs, exclusion de membres) et obéit à des règles de publication différentes. Le PV de comité de direction ou de bureau exécutif ne concerne, quant à lui, que les organes délégués créés statutairement pour la gestion journalière, et n'a pas la même portée juridique. Le PV d'organe d'administration occupe la position intermédiaire : il couvre la gestion courante mais aussi les décisions stratégiques qui ne relèvent pas de la compétence exclusive de l'AG selon l'article 9:12 CSA. C'est pour cette raison que sa rédaction soignée conditionne la sécurité juridique de l'ensemble des actes posés au nom de l'association entre deux assemblées générales.

Cadre légal

Le régime des ASBL belges est entièrement régi par le livre 9 du Code des sociétés et associations (loi du 23 mars 2019), qui a abrogé l'ancienne loi du 27 juin 1921 sur les ASBL. L'organe d'administration est défini à l'article 9:5 CSA comme l'organe qui dispose de la plénitude des pouvoirs de gestion non réservés à l'assemblée générale par la loi ou les statuts. Sa composition minimale est fixée à trois administrateurs, ramenée à deux lorsque l'ASBL ne compte que deux ou trois membres effectifs, conformément à l'article 9:5, §1ᵉʳ CSA. Pour aller plus loin sur l'architecture d'ensemble du régime, le portail officiel Justice belge dédié au CSA et aux associations constitue la référence consolidée la plus à jour.

Aucun article du CSA n'impose explicitement la rédaction d'un PV pour chaque réunion de l'organe d'administration d'une ASBL non cotée et de petite taille. Pour autant, deux séries d'obligations rendent sa tenue indispensable en pratique. D'abord, l'article 2:42 CSA exige que les décisions prises par les organes d'une personne morale soient documentées dès lors qu'elles produisent des effets vis-à-vis des tiers ; ensuite, l'article 2:56 CSA sur la responsabilité des administrateurs ouvre la porte à une action en faute de gestion, et l'absence de PV prive alors les administrateurs du moyen de preuve principal pour démontrer la diligence de leur décision.

À cela s'ajoute l'obligation de publication aux annexes du Moniteur belge des décisions soumises à publicité (articles 2:7 et 2:9 CSA) : nomination ou cessation de fonctions d'administrateurs, transfert de siège statutaire dans la même région linguistique, délégation de la gestion journalière au sens de l'article 9:10 CSA. Le PV est l'acte authentique en sous-seing qui sert de pièce justificative au dépôt électronique via le guichet d'entreprises ou la plateforme eGreffe. Une décision non publiée dans les trente jours est inopposable aux tiers de bonne foi, ce qui peut paralyser une opération bancaire ou la signature d'un bail. La régularité formelle du PV conditionne donc l'opposabilité même de la décision, et c'est à ce titre que la qualité rédactionnelle du document n'est pas un détail administratif mais une protection patrimoniale de l'association et de ses administrateurs.

Quand utiliser ce procès-verbal ?

Le réflexe le plus courant est la réunion périodique de l'organe d'administration, généralement trimestrielle dans les ASBL bien gouvernées et mensuelle dans celles qui emploient du personnel ou gèrent un budget public significatif. Toute décision affectant le patrimoine de l'association — engagement de dépense au-delà du seuil prévu aux statuts, signature d'un contrat de location, souscription d'une assurance responsabilité dirigeants, demande de subside — doit y figurer noir sur blanc. La pratique des cabinets bruxellois et liégeois converge sur un point : un PV par réunion, daté et signé, sans regroupement a posteriori. Pour les ASBL employeuses, la moindre décision RH (embauche, licenciement, promotion, intéressement) gagne à être adossée à un PV plutôt qu'à un simple échange courriel, et c'est exactement le type de documentation qu'on retrouve dans les modèles de gestion d'entreprise belges du catalogue.

La deuxième situation est la prise de décision urgente entre deux réunions, formalisée soit par une réunion extraordinaire convoquée à bref délai, soit par une décision par consentement unanime écrit, expressément autorisée par l'article 9:8, §2 CSA lorsque les statuts ne l'interdisent pas. Cette procédure est précieuse pour des ASBL aux administrateurs dispersés géographiquement : elle exige toutefois la signature de chaque administrateur sur un document unique ou la circulation d'un document signé en plusieurs exemplaires, ce qui se traduit par un PV particulier dont la rédaction doit mentionner cette base légale.

Enfin, certaines décisions de l'organe d'administration doivent obligatoirement être documentées par PV parce qu'elles déclenchent une publication aux annexes du Moniteur belge : nomination d'un administrateur délégué à la gestion journalière, transfert de siège, mise en place d'une représentation conjointe à deux signatures. Un edge case que je vois régulièrement passer en clientèle : la cooptation d'un administrateur en remplacement d'un poste vacant entre deux AG (article 9:6 CSA) — elle exige un PV motivé, à confirmer par la prochaine assemblée générale sous peine de caducité du mandat.

Cadre légal complémentaire et formalisme du PV

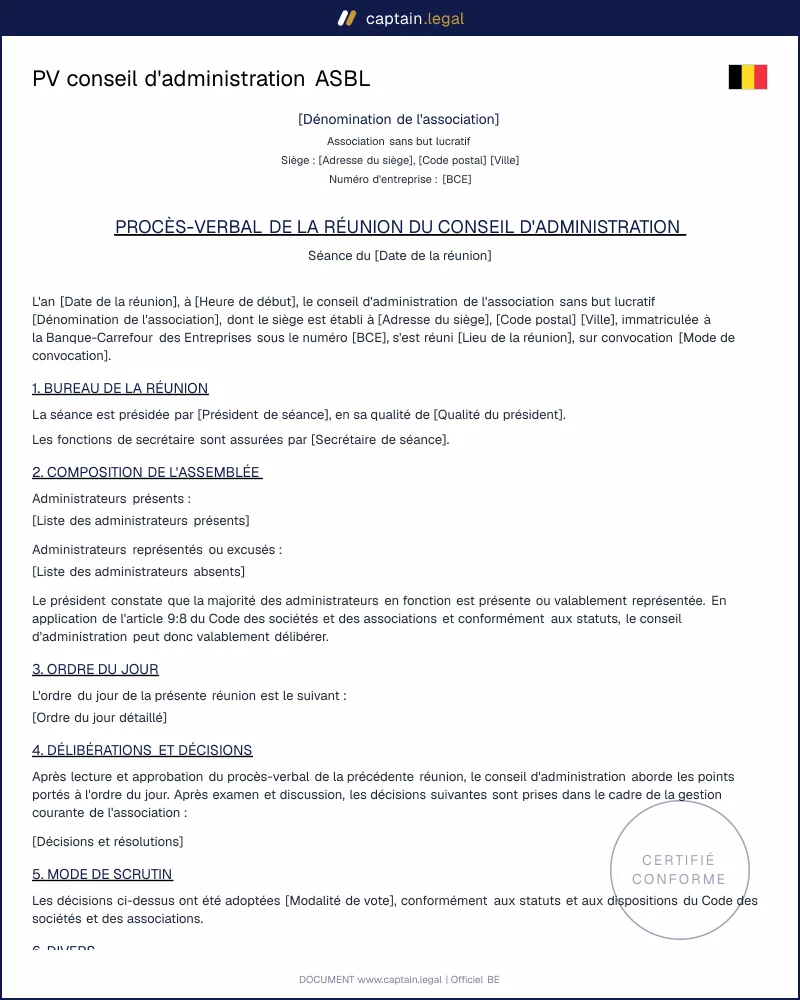

Sur le plan formel, le CSA ne fixe pas de canevas obligatoire pour le PV d'organe d'administration, contrairement aux PV d'AG qui doivent suivre les exigences de l'article 9:18 CSA. La pratique professionnelle a néanmoins dégagé un standard incontournable : identification précise de l'ASBL avec numéro d'entreprise BCE, lieu et date de la réunion, mention du quorum statutaire et de sa vérification, liste nominative des présents et excusés, ordre du jour communiqué dans la convocation, exposé synthétique de chaque point délibéré, libellé exact de chaque décision, résultat du vote avec mention des voix pour, contre et abstentions, et signatures du président de séance et du secrétaire. Cette colonne vertébrale est celle que reproduit notre modèle, et elle est rigoureusement compatible avec les exigences de l'eGreffe pour les pièces déposées en annexe.

Clauses-clés incluses dans notre modèle

- L'en-tête d'identification mentionne la dénomination complète de l'ASBL, son numéro d'entreprise BCE, l'adresse de son siège statutaire et la référence à l'article des statuts qui régit la composition et le fonctionnement de l'organe d'administration. Cet en-tête est ce qui permettra au greffe ou à la banque de rattacher sans ambiguïté le PV à votre dossier Moniteur.

- La clause de constatation du quorum vérifie que la majorité statutaire des administrateurs est présente ou représentée, conformément aux dispositions des statuts et à l'article 9:8 CSA. Notre modèle distingue explicitement présence physique, participation à distance autorisée par les statuts depuis la réforme du CSA, et représentation par procuration.

- La clause de délibération par point d'ordre du jour structure chaque décision selon le triptyque exposé–discussion–vote, avec libellé exact de la résolution adoptée. Chaque résolution est numérotée pour faciliter les renvois ultérieurs, notamment lors d'un audit fiscal ou d'un contrôle ONSS sur les engagements RH.

- La clause de délégation de gestion journalière précise, lorsqu'elle est activée, l'identité du délégué, l'étendue exacte de la délégation au sens de l'article 9:10 CSA, sa durée et son mode de représentation (signature seule ou conjointe). C'est cette clause qui sera reprise littéralement dans la publication aux annexes du Moniteur.

- La clause de signatures prévoit deux signataires au minimum (président et secrétaire de séance) et un emplacement pour les signatures des autres administrateurs présents si les statuts l'imposent. Notre modèle accepte aussi bien la signature manuscrite que la signature électronique qualifiée au sens du règlement eIDAS et de l'article XII.25 du Code de droit économique, ce qui est devenu le standard de fait pour les ASBL multi-sites.

- La clause de conservation et d'archivage rappelle que le PV est conservé au siège dans le registre des PV de l'organe d'administration, distinct du registre des PV d'AG, et tenu à disposition des administrateurs, des membres effectifs et, le cas échéant, du commissaire. La durée de conservation recommandée est de dix ans à compter de la décision, alignée sur la prescription décennale des actions en responsabilité contre les administrateurs.

Considérations régionales

L'ASBL est une matière fédérale, encadrée uniformément par le CSA sur l'ensemble du territoire belge. Quelques nuances régionales et linguistiques méritent toutefois d'être anticipées au moment où vous rédigez vos PV.

Région bruxelloise. Les ASBL dont le siège statutaire se trouve à Bruxelles peuvent rédiger leurs PV en français ou en néerlandais, voire dans les deux langues. L'article 9:18 CSA sur les PV d'AG est silencieux sur la langue, mais la loi du 18 juillet 1966 sur l'emploi des langues en matière administrative s'impose lorsque l'ASBL bénéficie de subsides régionaux ou communaux : la version utile pour le pouvoir subsidiant doit être dans la langue de la commune de son siège ou dans la langue exigée par la convention de subside. Pour les ASBL bruxelloises actives sur les deux régimes linguistiques, la pratique est de tenir un PV principal en français et de traduire en néerlandais les seules décisions soumises à publication.

Région wallonne. Les associations wallonnes employant du personnel doivent veiller à la cohérence entre leurs PV et leurs déclarations à l'ONSS ainsi qu'à la Direction de l'emploi et de la formation professionnelle. Une décision d'embauche, de licenciement ou d'aménagement de temps de travail non couverte par un PV expose l'administrateur signataire à un risque de requalification en faute de gestion personnelle. Le décret wallon du 16 mai 2019 relatif aux subsides aux associations va plus loin : il subordonne le versement de certaines aides à la production des PV de l'organe d'administration ayant validé les dépenses subsidiées. Pour la rédaction des contrats sous-jacents, voyez les contrats de travail belges conformes à la loi du 3 juillet 1978 que nous proposons dans la section RH.

Région flamande. Les ASBL flamandes (verenigingen zonder winstoogmerk) sont soumises au même CSA, mais leurs PV doivent en principe être rédigés en néerlandais lorsqu'elles relèvent d'un pouvoir subsidiant flamand, en application du décret du 30 juin 1981 sur l'emploi des langues. Notre modèle bilingue accompagne les ASBL bruxelloises ou nationales qui ont besoin de produire un PV exploitable des deux côtés de la frontière linguistique. Pour les structures qui combinent immobilier et activité associative — typiquement une ASBL propriétaire ou locataire d'un local d'activité — les modèles de baux belges adaptés à chaque région viennent compléter la documentation produite par l'organe d'administration.

Communauté germanophone. Les ASBL ayant leur siège dans les neuf communes germanophones de l'Est belge peuvent légitimement rédiger leurs PV en allemand. Pour le dépôt eGreffe, une traduction française ou néerlandaise des décisions à publier reste néanmoins la pratique majoritaire afin d'éviter tout retard de traitement par le greffe.

Erreurs fréquentes à éviter

La première erreur, la plus banale aussi, consiste à rédiger un PV après coup plusieurs semaines ou plusieurs mois après la réunion, en reconstituant les décisions de mémoire. Le risque n'est pas seulement de glisser sur des détails ; il est de produire un document que la jurisprudence civile considère comme dépourvu de force probante en cas de contestation, l'article 8.4 du Code civil exigeant la datation contemporaine pour qu'un acte sous-seing privé déploie ses effets entre les parties. Deuxième erreur classique : omettre la vérification du quorum. Sans mention explicite du quorum atteint et de sa base statutaire, la décision encourt la nullité formelle et l'administrateur qui s'en est prévalu vis-à-vis d'un tiers s'expose à une action en responsabilité personnelle.

Troisième écueil, fréquent dans les petites ASBL : confondre PV d'organe d'administration et PV d'assemblée générale. Une décision de modification des statuts ou d'exclusion d'un membre prise en CA est radicalement nulle, parce qu'elle relève de la compétence exclusive de l'AG selon l'article 9:21 CSA. Le PV ne « valide » jamais une décision prise par le mauvais organe. Quatrième erreur : ne pas publier dans les trente jours les décisions soumises à publicité. Le délai court à compter de la décision et son dépassement n'entraîne pas la nullité, mais l'inopposabilité de la décision aux tiers de bonne foi, ce qui peut paralyser une opération bancaire ou la signature d'un bail commercial. Trente jours, pas un de plus. Cinquième erreur, plus subtile : utiliser un modèle de PV d'AG comme PV de CA parce qu'il « ressemble ». Les exigences sont différentes, et un PV d'AG appliqué à une décision de gestion journalière introduira des mentions parasites qui peuvent invalider la délégation au sens de l'article 9:10 CSA.

Questions fréquentes

24 avis vérifiés · 50 000+ téléchargements

- Accès immédiat au document

- Téléchargement PDF + Word

- Conforme au droit belge 2026

- Validé par des juristes

Ça pourrait vous intéresser

Comment compléter ce procès-verbal sur Captain.Legal

Vous commencez par sélectionner la dénomination de votre ASBL et son numéro d'entreprise BCE, que le formulaire utilise pour pré-remplir l'en-tête et les références aux statuts. Vous indiquez ensuite la date, l'heure et le lieu de la réunion, en précisant si elle s'est tenue physiquement, en visioconférence ou de manière hybride, le formulaire ajustant alors automatiquement les mentions de quorum et de vote conformément à l'article 9:8 CSA. Le générateur vous demande la liste des administrateurs présents, représentés et excusés, puis vous fait saisir l'ordre du jour point par point.

Pour chaque point, vous décrivez la décision, choisissez le mode de scrutin (unanimité, majorité simple, majorité qualifiée prévue aux statuts), et le formulaire produit automatiquement le libellé de la résolution dans la formulation utilisée par les cabinets bruxellois. Si l'une de vos décisions est soumise à publication au Moniteur (nomination, démission, gestion journalière, transfert de siège), le générateur active une variante de PV avec les mentions complémentaires exigées par l'article 2:9 CSA et prête au dépôt eGreffe. Vous validez les noms des signataires, et téléchargez immédiatement le PV en Word modifiable et en PDF prêt à signer. Pour les décisions RH ou commerciales prises au cours de la réunion, vous pouvez enchaîner avec la création des actes correspondants depuis le catalogue complet des modèles juridiques belges.