Mettre fin à son contrat d'assurance auto au bon moment peut être simple… à condition de respecter quelques règles bien précises !

Quand on parle d'assurance auto, on pense surtout à la souscription. Mais la résiliation, elle, mérite tout autant d'attention. Notamment à l'échéance du contrat, où la loi encadre strictement les démarches. Et si on rate le coche ? On repart souvent pour un an... involontairement. Alors autant connaître ses droits, ses délais, et comment s'y prendre en toute légalité.

Dans cet article, le Captain vous explique clairement comment résilier votre assurance auto à l'échéance, ce que la loi dit, les délais à respecter, et les astuces pour ne pas se faire avoir. Que vous vouliez changer d'assureur, vendre votre voiture ou simplement arrêter de conduire, on vous dit tout, sans jargon inutile.

Conforme

Législation 2026

50 000+ clients

nous font confiance

Économique

Dès 4,90 € / doc

Paiement sécurisé

Téléchargement immédiat

Résiliation d'une assurance automobile à échéance

Paiement sécurisé

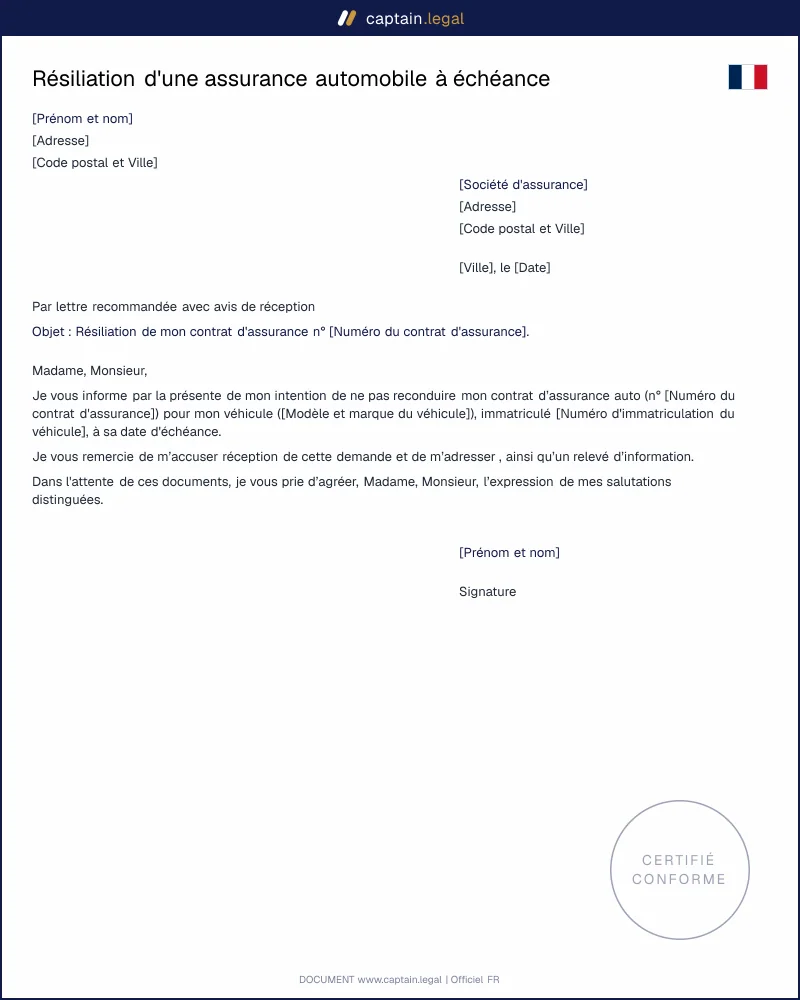

Lettre pour résilier votre assurance auto à l'échéance

Ce que dit la loi sur la résiliation à échéance

Le Code des assurances, à l'article L113-12, prévoit que tout assuré peut mettre fin à son contrat à la date d'échéance annuelle, c'est-à-dire au bout d'un an. Il suffit pour cela de respecter un préavis de deux mois, sauf clause contraire précisée dans les conditions générales de votre contrat.

Cela signifie que vous devez envoyer votre lettre de résiliation au moins deux mois avant la date anniversaire du contrat (souvent la date de souscription). Et attention, ce n'est pas la date d'envoi qui compte, mais la date de réception par l'assureur.

Le conseil du Captain : utilisez une lettre recommandée avec accusé de réception, c'est la méthode la plus sûre pour prouver la date de réception.

Et la loi Chatel dans tout ça ?

La loi Chatel, entrée en vigueur en 2005, oblige votre assureur à vous prévenir de la possibilité de résilier, au plus tard 15 jours avant la date limite pour résilier. Ce fameux "avis d'échéance" doit donc vous être envoyé environ 2,5 mois avant la date anniversaire de votre contrat.

S'il oublie de le faire ou l'envoie en retard ? Bingo : vous pouvez résilier à tout moment après l'échéance, sans pénalité. Cette règle protège les assurés distraits ou mal informés.

Le conseil du Captain : gardez une trace de cet avis d'échéance. S'il arrive hors délai, vous avez un atout légal de plus pour résilier quand vous le voulez.

La procédure pour résilier dans les règles

Une fois la date d'échéance bien identifiée et le préavis respecté, la résiliation est assez simple. Il vous suffit :

D'envoyer une lettre recommandée avec accusé de réception (ou via le site de votre assureur s'il propose ce service),

D'indiquer clairement votre volonté de résilier à la date d'échéance,

De mentionner vos références (numéro de contrat, nom, prénom, etc.).

L'assureur devra ensuite vous envoyer une confirmation de la résiliation, et vous n'aurez plus rien à payer au-delà de cette date.

Le conseil du Captain : si vous changez d'assureur, le nouveau peut s'occuper de la résiliation pour vous (merci à la loi Hamon, mais uniquement après un an de contrat).

Les pièges à éviter

Le piège numéro un, c'est de ne pas connaître la date exacte d'échéance, ou de rater le préavis. Et là, c'est reparti pour une année entière… sauf cas particuliers (vente du véhicule, vol, destruction, etc.).

Autre erreur fréquente : croire que l'on peut résilier n'importe quand après un an grâce à la loi Hamon. C'est vrai, mais uniquement pour les contrats à tacite reconduction et seulement pour certaines assurances (dont l'assurance auto fait heureusement partie).

Le conseil du Captain : notez votre date d'échéance dans votre agenda (ou dans votre téléphone !), et prenez-y vous à l'avance pour éviter les mauvaises surprises.

La conclusion du Captain

Résilier son assurance auto à l'échéance, c'est totalement possible, légal et relativement simple, à condition de respecter les délais et d'utiliser la bonne méthode. Entre le Code des assurances, la loi Chatel et la loi Hamon, vous avez les outils pour faire valoir vos droits et changer d'assurance en toute tranquillité.

Et si vous cherchez à rédiger une lettre de résiliation solide, conforme et rapide, Captain Legal vous propose un générateur de documents juridiques en ligne, parfaitement adapté à vos besoins.

Questions fréquentes

178 avis vérifiés · 50 000+ téléchargements

- Accès immédiat au document

- Téléchargement PDF + Word

- Conforme à la législation 2026

- Validé par des juristes

Ça pourrait vous intéresser