El recibo de pago y finiquito de deuda es el documento que acredita formalmente que una obligación económica ha sido satisfecha y que el acreedor renuncia a cualquier reclamación posterior por el mismo concepto. Lo firma quien recibe el dinero o la prestación, y se entrega a quien paga como prueba documental del cumplimiento. En la práctica española, sin este finiquito de deuda firmado, un deudor sigue jurídicamente expuesto: el simple justificante bancario acredita la transferencia, no la extinción de la obligación, y la diferencia es enorme cuando estalla un litigio años más tarde.

Sea cual sea el origen de la deuda, un préstamo entre particulares, una factura comercial impagada, una indemnización pactada o un reconocimiento de deuda previo, la carta de pago cierra el capítulo. Este documento te interesa tanto si has cobrado y quieres dejar constancia clara, como si has pagado y necesitas blindarte frente a un segundo requerimiento del mismo acreedor.

Conforme

Legislación 2026

50.000+ clientes

confían en nosotros

Económico

Desde 4,90 € / doc

Pago seguro

Descarga inmediata

Finiquito de Deuda en España: Modelo Legal Word y PDF

Pago seguro · Sin suscripción

Qué es un recibo de pago y finiquito de deuda

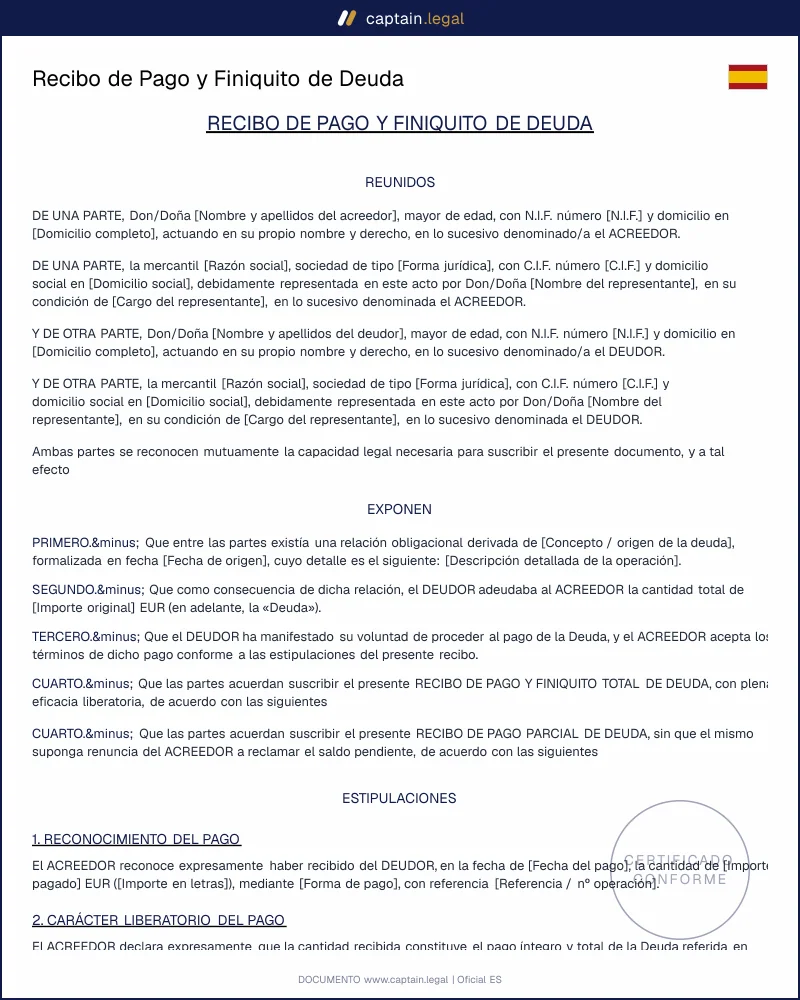

El recibo de pago y finiquito es un documento privado por el cual el acreedor declara haber recibido íntegramente la prestación debida y, en consecuencia, da por saldada y extinguida la obligación que vinculaba a las partes. Funciona como una declaración unilateral del acreedor con eficacia liberatoria para el deudor : una vez firmada, el deudor queda libre del vínculo, y el acreedor pierde la acción para volver a reclamar la misma cantidad o prestación.

Conviene no confundirlo con figuras vecinas. El recibo simple acredita que se ha entregado una cantidad, pero no necesariamente que la deuda está saldada por completo : puede tratarse de un pago parcial. El finiquito laboral, por su parte, opera exclusivamente entre empresario y trabajador en el marco de la extinción del contrato de trabajo y se rige por el Estatuto de los Trabajadores. El recibo de pago y finiquito de deuda civil que aquí tratamos es más amplio y más definitivo : combina la prueba del pago con la renuncia expresa del acreedor a reclamaciones futuras, lo que en la jerga forense se denomina carta de pago liberatoria.

Su validez nace del principio de autonomía de la voluntad consagrado en el artículo 1255 del Código Civil, que permite a las partes pactar libremente cuanto no sea contrario a la ley, la moral o el orden público. La jurisprudencia del Tribunal Supremo lo trata como un documento privado plenamente eficaz entre quienes lo firman, y como prueba documental ante los tribunales civiles conforme a las reglas que veremos en la sección siguiente.

Marco legal

El recibo de pago y finiquito de deuda se apoya en el régimen general de la extinción de las obligaciones del Código Civil. El artículo 1156 CC enumera las causas de extinción, y la primera, la más natural, es el pago o cumplimiento. El artículo 1157 CC añade los requisitos objetivos de identidad e integridad : no se entiende pagada una deuda hasta que se ha entregado exactamente lo prometido, en su totalidad, salvo pacto en contrario. El artículo 1162 CC dispone que el pago debe hacerse a la persona a cuyo favor estuviese constituida la obligación, o a otra autorizada para recibirlo en su nombre, punto crítico cuando interviene un apoderado o un representante.

En materia dineraria, el artículo 1170 CC exige el pago en la especie pactada o en moneda de curso legal, y aclara que la entrega de pagarés, letras o cheques sólo produce los efectos del pago cuando se han realizado efectivamente. La sentencia del Tribunal Supremo de 24 de junio de 1997 matizó que el párrafo segundo de este artículo es dispositivo, no imperativo : las partes pueden pactar que el cheque libere desde su entrega, pero el silencio juega a favor del acreedor. Este matiz explica por qué un buen finiquito de deuda especifica si la entrega del medio de pago basta para liberar al deudor o si la liberación queda condicionada al buen fin del efecto.

La fuerza probatoria del documento se rige por la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil. Los artículos 319 y 326 LEC regulan el valor de los documentos privados : reconocida la firma, hacen prueba plena del hecho que documentan, salvo impugnación que prospere. El artículo 517 LEC convierte además determinados documentos en títulos ejecutivos cuando concurren los requisitos legales. Como referencia normativa abierta y oficial puedes consultar el texto consolidado del Código Civil publicado en el Boletín Oficial del Estado, que reúne todas las modificaciones vigentes de los artículos citados.

Hay que tener presente, por último, la Ley 7/2012 sobre limitación de pagos en efectivo, que prohíbe el pago en metálico de operaciones iguales o superiores a 1.000 € cuando interviene un empresario o profesional. Reflejar correctamente el medio de pago en el recibo no es un detalle estético, es lo que evita una sanción tributaria sobre operaciones aparentemente saldadas.

Cuándo necesitas este documento

El supuesto más frecuente es la devolución de un préstamo entre particulares, especialmente cuando existe un reconocimiento de deuda firmado previamente entre las partes. En esos casos, el documento de reconocimiento sigue vivo en manos del acreedor hasta que se firme el finiquito : sin él, nada impide que el acreedor lo aporte en juicio años después alegando que la deuda continúa impagada. La carga de probar el pago corresponde al deudor, y sin recibo esa prueba se vuelve resbaladiza.

El segundo escenario es el cierre de una factura comercial controvertida entre profesionales o pequeñas empresas. Cuando se ha discutido el importe, se ha negociado un descuento o se ha pactado un calendario de pagos fraccionados, el recibo final cumple una doble función : acredita el pago de la última cuota y, sobre todo, deja constancia de que ninguna cantidad adicional puede reclamarse en concepto de intereses, recargos o accesorios. Es la forma estándar de cerrar definitivamente la cuenta con un proveedor o cliente conflictivo.

También es habitual en el ámbito de las indemnizaciones extrajudiciales : cuando dos partes alcanzan un acuerdo amistoso por daños materiales tras un siniestro doméstico, una colisión leve o un desperfecto en una obra, el pago de la indemnización pactada se documenta mediante recibo y finiquito que incluye una renuncia expresa a reclamaciones futuras por el mismo hecho. Sin esa renuncia, nada impide que el perjudicado vuelva a reclamar meses más tarde alegando daños sobrevenidos.

Un caso menos evidente, pero cada vez más frecuente, es el pago de obligaciones derivadas de acuerdos societarios o de gestión empresarial : devolución de aportaciones, liquidación de cuentas entre socios salientes, regularización de anticipos. En estos supuestos el finiquito tiene especial valor frente a Hacienda y frente a futuros adquirentes de la sociedad. Por último, conviene firmarlo siempre que el pago se realice en efectivo, incluso entre familiares : la trazabilidad bancaria que ofrece una transferencia no existe, y el recibo se convierte en la única prueba.

Cláusulas clave incluidas en nuestra plantilla

La identificación completa de las partes debe recoger nombre, apellidos o razón social, domicilio y documento de identidad (DNI, NIE, CIF) tanto del acreedor que firma como del deudor que recibe el documento. Una identificación incompleta es la primera causa de impugnación procesal : un recibo firmado por "Juan G." sin más datos puede ser desconocido en juicio sin demasiada dificultad.

La descripción precisa de la deuda extinguida identifica el origen, la fecha y la cuantía de la obligación que se da por saldada. Si proviene de un contrato de préstamo, se cita la fecha de ese contrato ; si deriva de una factura, se incluye su número ; si nace de un reconocimiento de deuda anterior, se referencia ese documento. Sin esta concreción, el finiquito puede interpretarse como una renuncia genérica, peligrosa para el acreedor, o como insuficiente para liberar al deudor de otras deudas paralelas.

El importe satisfecho y el medio de pago se detallan con claridad : cantidad exacta en euros, fecha del pago, y forma (transferencia con indicación de las cuentas IBAN, cheque con su numeración, efectivo respetando el umbral de la Ley 7/2012). Esta cláusula es la que conecta el documento con el justificante bancario y permite construir un bloque probatorio coherente ante un eventual litigio.

La declaración expresa de liberación y renuncia a reclamaciones ulteriores es el corazón del finiquito. Su redacción habitual recoge que el acreedor "declara saldada y extinguida la deuda en todos sus términos y renuncia expresamente a cualquier acción judicial o extrajudicial derivada de la misma". Una redacción ambigua aquí desvirtúa todo el documento.

La mención al destino del título original de la deuda completa el conjunto. Si existía un pagaré, una letra o un reconocimiento de deuda firmado, el finiquito recoge que ese título queda anulado, devuelto al deudor o inutilizado. De lo contrario, el acreedor podría endosarlo o cederlo, y un tercero de buena fe podría reclamar al deudor por una deuda ya pagada.

Consideraciones regionales

Cataluña. El Código Civil de Cataluña contiene reglas específicas sobre obligaciones y cumplimiento en su Libro VI, aunque la materia de extinción del pago se sigue rigiendo, en lo no recogido por la norma autonómica, por el Derecho civil común. La práctica notarial catalana presta especial atención a la redacción bilingüe (catalán-castellano) cuando una de las partes lo solicita, y la jurisprudencia de la Audiencia Provincial de Barcelona, particularmente la sentencia de 27 de diciembre de 2018 sobre compensación, insiste en la importancia del recibo expreso cuando concurren varias deudas entre las mismas partes. No detallar a qué deuda concreta se imputa el pago puede llevar a un juez a aplicar las reglas del artículo 1172 CC y atribuirlo a la deuda más onerosa, con consecuencias que las partes no habían previsto.

Comunidad de Madrid. Es probablemente la jurisdicción con mayor litigiosidad civil entre particulares, y los Juzgados de Primera Instancia de Madrid manejan a diario impugnaciones de finiquitos firmados sin el rigor formal suficiente. La línea jurisprudencial dominante exige una identificación nominativa precisa, la fecha cierta y la firma autógrafa del acreedor : un recibo digital sin firma electrónica reconocida puede ser admitido, pero su fuerza probatoria es notoriamente menor que la de un documento firmado de puño y letra.

Comunidad Valenciana, Andalucía y Galicia. Estas comunidades aplican íntegramente el Código Civil estatal en materia de obligaciones. La práctica forense local suele exigir, además, que el recibo identifique el lugar de expedición, dato relevante a efectos de competencia judicial territorial conforme a la Ley de Enjuiciamiento Civil. En zonas con elevada actividad agraria o turística estacional, los tribunales son particularmente exigentes con los finiquitos vinculados a campañas de temporada, donde los pagos en efectivo son más frecuentes.

País Vasco y Navarra. Aunque la legislación foral introduce particularidades en sucesiones y régimen económico matrimonial, el recibo de pago y finiquito de deuda civil se rige por el Código Civil común. La singularidad reside en que las haciendas forales controlan con especial atención los pagos en efectivo en operaciones empresariales, por lo que el documento debe reflejar el medio de pago de forma irreprochable, especialmente en territorios donde se aplica concierto o convenio económico.

Cómo rellenar este recibo de pago y finiquito de deuda

El proceso en Captain.Legal empieza por la naturaleza de la obligación que se extingue : el formulario te pregunta si se trata de una deuda dineraria, de la entrega de un bien o del cumplimiento de un servicio, y adapta la redacción al supuesto que elijas. A continuación introduces los datos completos de acreedor y deudor, incluyendo documento de identidad y domicilio. El sistema valida automáticamente el formato del NIF, NIE o CIF, lo que evita errores tipográficos que son la causa más frecuente de rechazo en juicio.

Después describes la deuda con precisión, indicando origen, fecha, importe original e importe finalmente satisfecho. Si la deuda procedía de un contrato de mandato o de un poder de representación previo, el formulario te ofrece un campo específico para referenciarlo. Indicas el medio de pago, y si superas el umbral de la Ley 7/2012 el sistema te advierte automáticamente para que ajustes la forma de pago o documentes la operación correctamente.

Finalmente eliges si el finiquito incluye una renuncia general a reclamaciones futuras o se limita estrictamente al concepto pagado, decisión que conviene meditar : una renuncia demasiado amplia puede perjudicar al acreedor que tenga otras pretensiones pendientes, mientras que una demasiado estrecha deja la puerta abierta a litigios accesorios. Una vez completado, descargas el documento en formato Word y PDF, listo para firmar y conservar.

Errores frecuentes a evitar

El error más extendido es confundir la transferencia bancaria con el finiquito. La transferencia acredita un movimiento de dinero, pero por sí sola no demuestra que ese movimiento corresponda al pago íntegro de una deuda concreta : el acreedor puede sostener que fue un pago a cuenta, un préstamo distinto o incluso una donación. He visto procedimientos monitorios en los que el deudor disponía de extractos bancarios y aun así perdía porque no había documentado el concepto. El recibo de pago es lo que conecta el flujo bancario con la obligación extinguida.

El segundo error grave es no devolver ni anular el título original cuando existía un reconocimiento de deuda firmado o un pagaré. El finiquito puede declarar saldada la obligación, pero si el reconocimiento de deuda sigue físicamente en manos del acreedor y este lo aporta en juicio antes del finiquito, se genera una controversia probatoria evitable. La cláusula de devolución o inutilización del título original debe constar siempre. Otro fallo recurrente es omitir la fecha y el lugar de expedición, datos que determinan la competencia territorial y la posible prescripción.

También es habitual encontrar finiquitos firmados por personas sin poder suficiente para recibir el pago en nombre del acreedor : un empleado, un familiar o un apoderado cuyo mandato ya había sido revocado. El artículo 1162 CC es taxativo, y el deudor que paga a quien no estaba autorizado corre el riesgo de tener que pagar dos veces. Por último, una redacción ambigua de la cláusula de renuncia, con fórmulas genéricas del tipo "sin más reclamaciones" sin precisar a qué deuda se refiere, ha generado litigios suficientes como para que la prudencia exija una redacción quirúrgica.

Preguntas frecuentes

31 opiniones verificadas · 50 000+ descargas

- Acceso inmediato al documento

- Descarga PDF + Word

- Conforme a la legislación 2026

- Validado por juristas

También te puede interesar