Le reçu de don est le document officiel qu'une association marocaine remet à un donateur ou à un adhérent pour attester d'un versement effectué à son profit, qu'il s'agisse d'une cotisation annuelle, d'un don ponctuel en numéraire ou d'un apport en nature valorisé. Pour les associations reconnues d'utilité publique en application du Dahir n° 1-58-376 du 15 novembre 1958 tel que modifié par la loi n° 75-00, ce reçu n'est pas un simple accusé de réception : il constitue la pièce justificative que le donateur produit pour bénéficier de la déductibilité fiscale prévue par le Code Général des Impôts. Pour les associations simplement déclarées, le reçu reste le pilier de la traçabilité comptable et de la transparence vis-à-vis des membres et des autorités administratives.

L'enjeu est double. Côté association, un reçu mal rédigé fragilise la comptabilité, complique les contrôles de la Trésorerie Générale du Royaume et peut conduire au retrait du statut d'utilité publique. Côté donateur, un reçu non conforme empêche purement et simplement la prise en compte du don dans la déclaration IR ou IS. Notre modèle a été conçu pour répondre aux exigences cumulées du droit associatif et du droit fiscal marocain.

Conforme

Droit marocain 2026

50.000+ clients

nous font confiance

Économique

Dès 4,90 € / doc

Paiement sécurisé

Téléchargement immédiat

Reçu de don et attestation de cotisation association Maroc

Paiement sécurisé

Qu'est-ce qu'un reçu de don associatif au Maroc ?

Le reçu de don est un écrit unilatéral émanant de l'association bénéficiaire, signé par son trésorier ou son président, qui constate la réception d'une somme d'argent, d'un bien ou d'un service consenti à titre gratuit par un tiers. Il se distingue de la quittance de cotisation par sa portée : la quittance acquitte une obligation statutaire pesant sur l'adhérent, alors que le reçu de don constate une libéralité au sens du Dahir des obligations et des contrats. En pratique, beaucoup d'associations marocaines fusionnent les deux fonctions sur un même formulaire pour simplifier la gestion administrative, à condition de bien distinguer le montant de la cotisation du montant du don complémentaire sur la ligne correspondante.

Le document remplit trois fonctions juridiques distinctes. Il sert d'abord de preuve du versement opposable en cas de litige avec le donateur, ce qui devient critique lorsqu'un don est contesté par les héritiers d'une personne décédée. Il sert ensuite de pièce comptable à intégrer dans le livre-journal et le grand livre de l'association, conformément aux obligations comptables imposées aux associations subventionnées par l'État. Il sert enfin de justificatif fiscal que le donateur joindra à sa déclaration. Sans reçu en bonne et due forme, aucune réduction d'impôt n'est admise par la Direction Générale des Impôts. C'est précisément pour cette raison que le formalisme du reçu mérite la même attention que celle accordée aux statuts d'association au Maroc, dont il prolonge la logique de transparence.

Cadre légal

Le régime juridique du reçu de don au Maroc se construit à la croisée de trois corps de règles. Le premier est le Dahir n° 1-58-376 du 3 joumada I 1378 (15 novembre 1958) réglementant le droit d'association, profondément remanié par la loi n° 75-00 promulguée par le Dahir n° 1-02-206 du 23 juillet 2002. Ce texte autorise les associations déclarées à recevoir des dons et legs d'origine privée, mais réserve aux seules associations reconnues d'utilité publique la possibilité de bénéficier de libéralités importantes sans autorisation administrative préalable et d'ouvrir droit à la déductibilité fiscale pour leurs donateurs.

Le deuxième corps de règles est le Code Général des Impôts. L'article 10-I-B-2° du CGI énumère limitativement les bénéficiaires éligibles à la déductibilité au titre de l'impôt sur les sociétés : les habous publics, l'Entraide nationale, les associations reconnues d'utilité publique œuvrant dans un but charitable, scientifique, culturel, artistique, littéraire, éducatif, sportif, d'enseignement, de santé ou environnemental, et les associations ayant conclu avec l'État une convention de partenariat dans la limite de 2 ‰ du chiffre d'affaires du donateur. Le même mécanisme s'applique aux contribuables soumis à l'impôt sur le revenu professionnel sur la base de l'article 28 du CGI, qui renvoie aux mêmes catégories d'organismes bénéficiaires. Pour les particuliers salariés imposés selon le régime de droit commun de l'IR, la déductibilité du don ne joue pas : le bénéfice fiscal est réservé aux titulaires de revenus professionnels et aux personnes morales soumises à l'IS.

Le troisième corps de règles est le Dahir des obligations et des contrats (DOC). Les articles 273 et suivants encadrent la donation comme contrat unilatéral à titre gratuit, exigent l'intention libérale du donateur (animus donandi) et imposent l'écrit pour les dons d'une certaine importance. Le reçu, sans constituer en lui-même un acte de donation au sens du DOC, vient sécuriser la preuve du transfert effectif lorsqu'aucun acte notarié n'est dressé. Pour une analyse exhaustive des textes, le guide officiel du Code Général des Impôts publié par la Direction Générale des Impôts reste la référence à consulter avant tout litige.

Quand devez-vous établir ce reçu ?

Le cas le plus fréquent est le versement annuel de la cotisation statutaire par un adhérent. Même lorsque la cotisation est modique, le trésorier qui omet de délivrer un reçu prive l'association d'une preuve écrite du règlement et s'expose à des contestations lors de l'apurement des comptes. La seconde situation, économiquement la plus importante, concerne les dons en numéraire effectués par des entreprises marocaines au profit d'une association reconnue d'utilité publique ou d'une structure conventionnée avec l'État ; ici le reçu est la condition sine qua non de la déduction comptable et fiscale, et son défaut peut entraîner la réintégration du montant dans le résultat imposable lors d'un contrôle.

Le troisième cas d'usage regroupe les dons en nature : matériel informatique cédé par un mécène, lot de médicaments offert à une association de santé, véhicule remis à une association d'aide sociale. La rédaction du reçu se complique alors par l'obligation de valoriser le bien au prix du marché, valorisation que le donateur entreprise devra documenter par une facture pro forma ou une expertise indépendante. Une quatrième situation, plus marginale mais réelle, concerne les dons reçus de l'étranger par une association marocaine : la loi 75-00 impose une déclaration préalable auprès du Secrétariat général du gouvernement pour les dons d'origine étrangère, et le reçu doit alors mentionner la référence du récépissé de cette déclaration.

Deux edge cases méritent une vigilance accrue. Les dons à des associations sportives obéissent à un régime particulier depuis les évolutions législatives sur le sport amateur : seules celles régulièrement affiliées à une fédération sportive nationale ouvrent la déductibilité, et le reçu doit reprendre le numéro d'affiliation. Le second cas concerne les associations cultuelles non reconnues d'utilité publique : elles peuvent émettre des reçus à des fins comptables internes, mais ces documents n'ont aucune portée fiscale pour le donateur. Les fondateurs d'associations qui hésitent encore sur leur structure juridique trouveront un panorama utile dans notre rubrique création et gestion d'entreprise au Maroc, où la frontière entre véhicule associatif et société civile est traitée en détail.

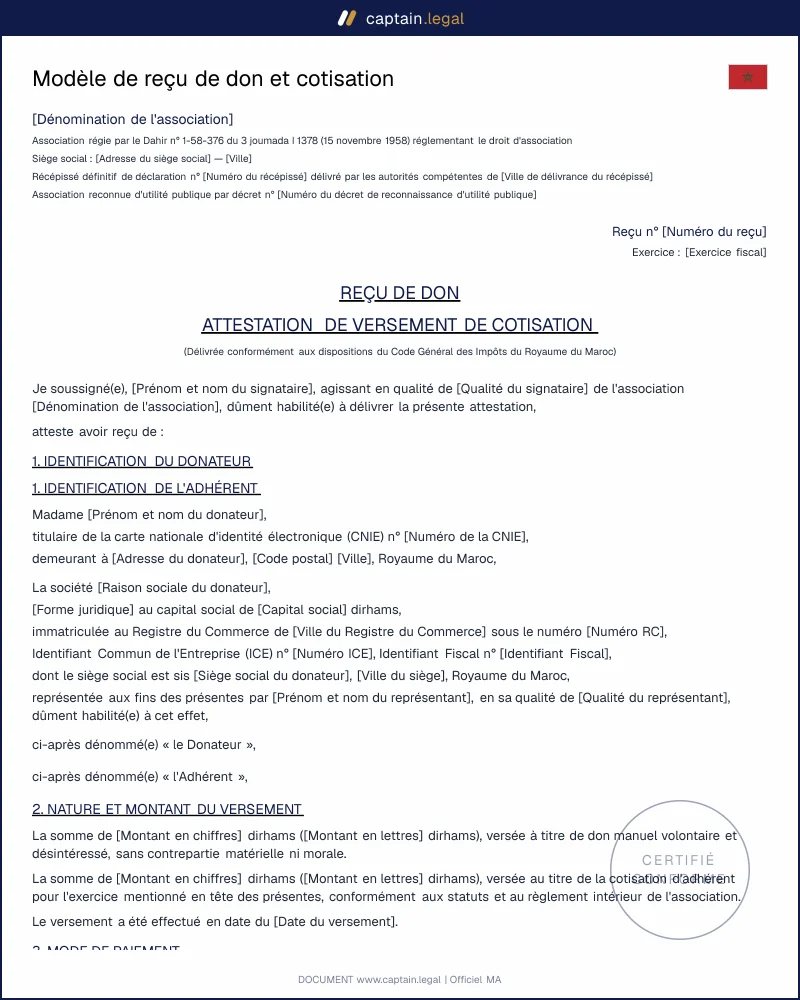

Mentions obligatoires de notre modèle de reçu

Notre modèle reprend les mentions juridiques et fiscales que la Direction Générale des Impôts et la Trésorerie Générale du Royaume attendent sur un reçu opposable. Chaque champ a été rédigé avec un objectif précis, exposé brièvement ci-dessous.

- L'en-tête associatif complet comprend la dénomination exacte telle que figurant sur le récépissé de déclaration, le siège social, le numéro et la date du récépissé délivré par l'autorité administrative locale, ainsi que la mention du statut d'utilité publique avec référence du décret le cas échéant. L'omission du numéro de récépissé est l'erreur n° 1 vue dans les contrôles : elle suffit à rendre le reçu non probant.

- L'identification du donateur distingue les personnes physiques (nom, prénoms, CIN, adresse) des personnes morales (raison sociale, ICE, identifiant fiscal, RC, siège social). Pour les sociétés, l'ICE est devenu la mention clé puisqu'il sert de pivot à tout rapprochement effectué par l'administration fiscale.

- La nature et le montant du versement précisent s'il s'agit d'une cotisation statutaire, d'un don manuel en numéraire, d'un don en nature avec valorisation détaillée, ou d'un don affecté à un projet déterminé. Le montant figure en chiffres et en lettres, conformément à l'usage des actes financiers marocains.

- Le mode de règlement mentionne le numéraire, le chèque (avec numéro et tireur), le virement bancaire (avec date d'effet et établissement émetteur) ou le prélèvement. Pour tout don d'un montant supérieur à 5 000 dirhams, la loi de finances impose un mode de paiement scriptural, ce que le reçu doit refléter sans ambiguïté.

- La mention fiscale rappelle explicitement le fondement légal de la déductibilité (article 10-I-B-2° ou article 28 du CGI selon le profil du donateur) et précise le caractère opposable du reçu auprès de l'administration fiscale. Cette ligne, souvent négligée, est pourtant ce qui transforme un simple accusé de réception en justificatif fiscal exploitable.

- La signature, le cachet et la date ferment le document. La signature est celle du président ou du trésorier statutairement habilité ; le cachet de l'association doit comporter le numéro de récépissé. La date est celle de l'encaissement effectif du don, non celle d'émission du reçu, distinction qui prend toute son importance lorsqu'un don traverse deux exercices.

Profils d'associations émettrices

Le contenu et la portée du reçu varient selon le statut juridique exact de l'association émettrice, et il est utile de distinguer trois profils dans la pratique marocaine.

L'association simplement déclarée est la forme la plus répandue, régie par les articles 5 et suivants du Dahir de 1958. Elle peut recevoir et reconnaître par écrit les cotisations de ses membres ainsi que les dons manuels d'origine privée, mais ses reçus n'ouvrent aucun droit à déductibilité fiscale pour le donateur. Le reçu reste néanmoins indispensable comme pièce comptable interne et comme preuve du versement.

L'association reconnue d'utilité publique est celle qui a obtenu, par décret, la reconnaissance prévue par les articles 9 à 12 du Dahir de 1958. Elle peut recevoir des libéralités y compris des legs, et ses reçus déclenchent la déductibilité prévue à l'article 10-I-B-2° du CGI sans plafonnement particulier dès lors que l'association œuvre dans l'un des domaines limitativement énumérés. Cette catégorie regroupe aujourd'hui un peu plus de 230 associations au Maroc. Le retrait de la reconnaissance d'utilité publique invalide rétroactivement les reçus émis postérieurement à la date du décret de retrait, mécanisme dont les trésoriers doivent avoir conscience.

L'association conventionnée avec l'État est une catégorie créée par la loi de finances pour 2019. Toute association ayant conclu avec une administration publique une convention de partenariat pour la réalisation de projets d'intérêt général peut désormais émettre des reçus ouvrant droit à déductibilité, mais dans la limite stricte de 2 ‰ du chiffre d'affaires du donateur entreprise. Le reçu doit alors mentionner la référence exacte de la convention, son objet et l'autorité signataire. Pour des modèles d'actes connexes utiles à la vie associative, notamment les délibérations d'assemblée générale qui autorisent l'acceptation de dons importants, la rubrique documents pour la gestion d'entreprise au Maroc propose plusieurs templates de procès-verbaux directement transposables.

Erreurs fréquentes à éviter

La première erreur, structurelle, consiste à utiliser un reçu générique téléchargé sur un forum sans y faire figurer le numéro de récépissé de l'association ni la référence du décret de reconnaissance d'utilité publique : le document est alors inopposable à l'administration fiscale et le donateur perd le bénéfice de la déduction. La deuxième erreur, comptable, consiste à émettre le reçu à la date d'émission du chèque plutôt qu'à la date d'encaissement effectif ; lorsque le chèque traverse l'arrêté des comptes du 31 décembre, l'association rattache à tort la recette à l'exercice antérieur et fausse son résultat. La troisième erreur, fréquente dans les petites associations, est l'absence de numérotation continue des reçus : un saut de numérotation entre deux exercices ou une duplication ouvre la voie à des soupçons de fraude lors d'un contrôle.

Une quatrième erreur concerne spécifiquement les dons en nature : nombre de trésoriers se contentent d'inscrire "lot de matériel informatique" sans valorisation détaillée, alors que la Direction Générale des Impôts exige une évaluation appuyée par une facture, une expertise ou tout justificatif probant. Sans cette pièce, le donateur entreprise ne peut comptabiliser la charge déductible. Enfin, la cinquième erreur, la plus pénalisante pour le donateur, est l'oubli de la mention fiscale rappelant l'article du CGI applicable : le reçu reste valable comme preuve civile, mais il ne joue plus son rôle de justificatif fiscal et le contrôleur refusera la réduction. Notre modèle inclut cette mention par défaut et l'adapte automatiquement au statut de l'association émettrice.

Questions fréquentes

23 avis vérifiés · 50 000+ téléchargements

- Accès immédiat au document

- Téléchargement PDF + Word

- Conforme au droit marocain 2026

- Validé par des juristes

Ça pourrait vous intéresser

Comment remplir notre modèle

Vous commencez par sélectionner le profil de votre association dans le formulaire en ligne : simplement déclarée, reconnue d'utilité publique, ou conventionnée avec l'État. En fonction de ce choix, le générateur ajuste automatiquement les mentions fiscales et les renvois au Code Général des Impôts. Vous saisissez ensuite les coordonnées complètes de l'association, en veillant à reporter fidèlement le numéro et la date du récépissé de déclaration tels qu'ils figurent sur le document délivré par les autorités locales, sans abréviation ni reformulation.

Vous renseignez ensuite l'identité du donateur. Le formulaire distingue les personnes physiques et les personnes morales et fait apparaître les champs appropriés (CIN pour le particulier, ICE et RC pour la société). Vient ensuite la section financière : nature du versement, montant en chiffres et en lettres, devise, mode de règlement et, le cas échéant, affectation du don à un projet spécifique. Pour les dons en nature, un encart de valorisation s'affiche avec une zone de texte libre pour détailler le bien remis et justifier son évaluation. Une fois le document généré, vous le téléchargez en PDF pour la signature manuscrite, ou en Word si vous souhaitez l'intégrer à un publipostage. Le même modèle peut servir de matrice pour toute la campagne annuelle, ce qui évite les erreurs de cohérence d'un reçu à l'autre. Les particuliers qui souhaitent également formaliser d'autres engagements financiers entre eux trouveront un complément utile dans notre modèle de reconnaissance de dette pour prêt entre particuliers.