Faire signer une reconnaissance de dette à un proche (ami, membre de la famille ...) peut vous paraître déplacé ou gênant, mais sachez qu'avant toute chose ce document constitue une garantie pour le créancier, en cas de conflit avec le débiteur, En effet, comme les paroles s'envolent et les écrits restent, rédiger une reconnaissance de dette vous permettra de prouver à un tiers l'existence d'un prêt d'argent entre 2 personnes et non pas d'un don manuel.

Nous vous proposons un modèle de reconnaissance de dette entièrement personnalisé à télécharger au format Microsoft Word et Adobe PDF. Vous répondez à nos questions et votre document prend forme automatiquement en quelques minutes. Simple et Rapide !

Conforme

Législation 2026

50 000+ clients

nous font confiance

Économique

Dès 4,90 € / doc

Paiement sécurisé

Téléchargement immédiat

Modèle reconnaissance de dette en Ligne - PDF et Word

Paiement sécurisé

Reconnaissance de dette entre particuliers ou professionnels

Nous vous renseignons ci-dessous sur la forme et le contenu de la reconnaissance de dette, nous expliquons dans quel cas vous devez choisir un acte authentique ou sous seing privé, nous abordons également la déclaration de ce prêt d'argent aux services de impôts et pour finir, nous vous donnons quelques conseils si le débiteur ne paie à l'échéance prévue.

La reconnaissance de dette : qu'est-ce que c'est ?

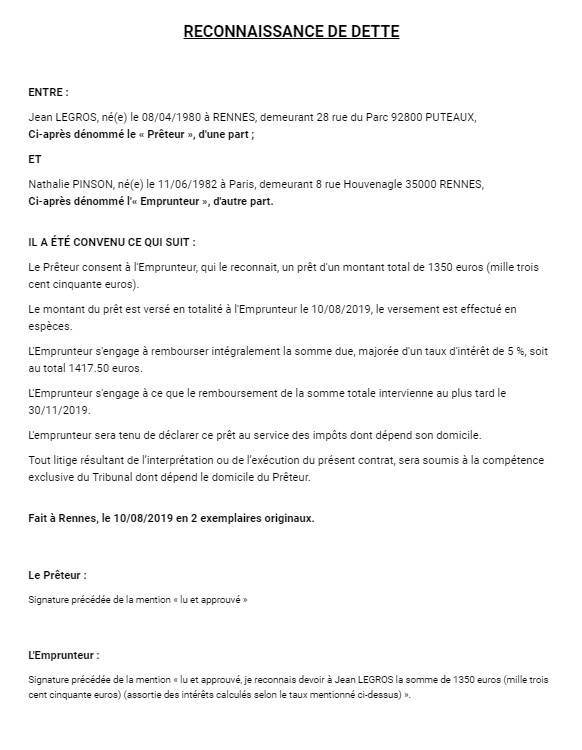

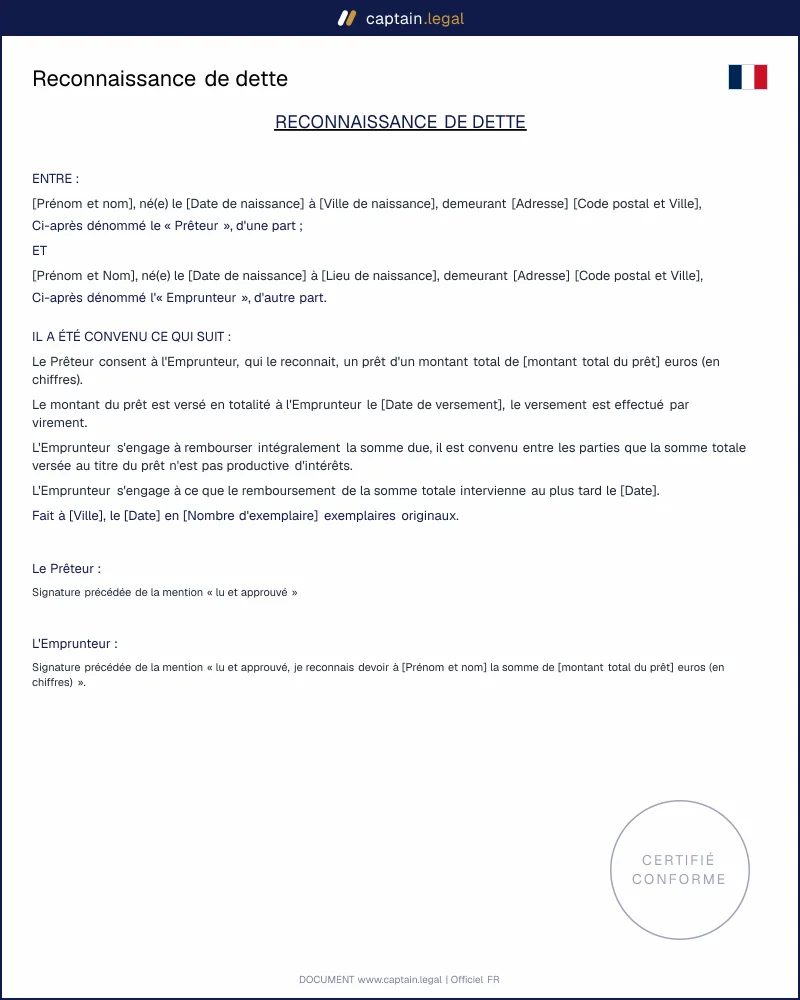

La reconnaissance de dette est un acte par lequel une personne (le débiteur ou l'emprunteur) s'engage à régler une somme d'argent à une autre personne (le créancier ou le prêteur). Acte sous seing privé ou acte authentique chez le notaire, ce document permet au créancier d'obtenir l'engagement du débiteur concernant le règlement de ses dettes envers le créancier avant une échéance définit dans la reconnaissance de dette. Il s'agit pour le prêteur d'une garantie qu'il pourra utiliser en cas de défaut de paiement du débiteur pour récupérer les sommes dues.

Que doit-elle contenir pour être valable ?

Pour être valide et reconnue devant les tribunaux, la reconnaissance de dette doit comporter les éléments suivants : - l'identité complète du débiteur (nom, prénom, adresse, date et lieu de naissance) ; - l'identité complète du créancier (nom, prénom, adresse, date et lieu de naissance) ; - le montant de la somme prêtée, en chiffres et en lettres ; - la date à laquelle le paiement de la dette sera exigible ; - le cas échéant : le taux d'intérêt qui ne doit pas dépasser le taux de l'usure ; - la date et la signature du débiteur ;

Article 1376 du Code civil** :**

L'acte sous signature privée par lequel une seule partie s'engage envers une autre à lui payer une somme d'argent ou à lui livrer un bien fongible ne fait preuve que s'il comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres. En cas de différence, l'acte sous signature privée vaut preuve pour la somme écrite en toutes lettres.

Rédiger un acte authentique ou un acte sous seing privé ?

Acte authentique : Vous pouvez faire appel à un notaire pour la rédaction d'une reconnaissance de dette. A SAVOIR : Ce document juridique doit obligatoirement être rédigé par un notaire pour un montant supérieur à 1500 euros Acte sous seing privé : Un acte sous seing privé désigne un écrit rédigé par des personnes privées afin de constater un acte ou un fait juridique. Vous pouvez adopter ce type d'acte sous seing privé pour un montant inférieur à 1500 euros.

Pourquoi déclarer votre reconnaissance de dette aux impôts ?

Les formalités de déclaration aux impôts sont différentes en fonction du montant du prêts. En effet, dès lors qu'un prêt d'argent, assorti d'intérêt ou non, dépasse la somme de 760 euros, l'emprunteur se doit de remplir le formulaire de déclaration n°2062 de l'administration fiscale pour déclarer le montant du prêt aux impôts. Concernant la déclaration, les services fiscaux précisent : « La déclaration de contrat de prêt doit être souscrite soit par l'intermédiaire qui intervient dans la conclusion du contrat ou la rédaction de l'acte, soit, en l'absence d'intermédiaire, par le débiteur pour chaque contrat de prêt d'un montant en principal supérieur à 760 € ».

Et si le débiteur ne paie pas, quels sont vos options ?

a. Mise en demeure de payer

Dans un premier temps, afin de récupérer les sommes dues, vous pouvez entamer une procédure amiable avec le débiteur. Dans ce cas, vous envoyez une mise en demeure de payer à celui-ci par lettre recommandée avec accusé de réception.

b. Injonction de payer par huissier

L'injonction de payer est un acte délivré par un huissier de justice. L'injonction de payer est une procédure judiciaire qui permet de faire condamner un débiteur à payer les sommes qu'il doit.

c. Tribunal d'Instance du lieu du domicile du créancier

A l'échéance prévue dans la reconnaissance de dette, le prêteur peut saisir le tribunal d'instance, une action en justice peut être ouverte de plein droit. Le tribunal d'instance est compétent pour les sommes dues inférieures à 10 000€, pour un montant supérieur il convient de saisir le tribunal de grande instance.

Questions fréquentes

144 avis vérifiés · 50 000+ téléchargements

- Accès immédiat au document

- Téléchargement PDF + Word

- Conforme à la législation 2026

- Validé par des juristes

Ça pourrait vous intéresser