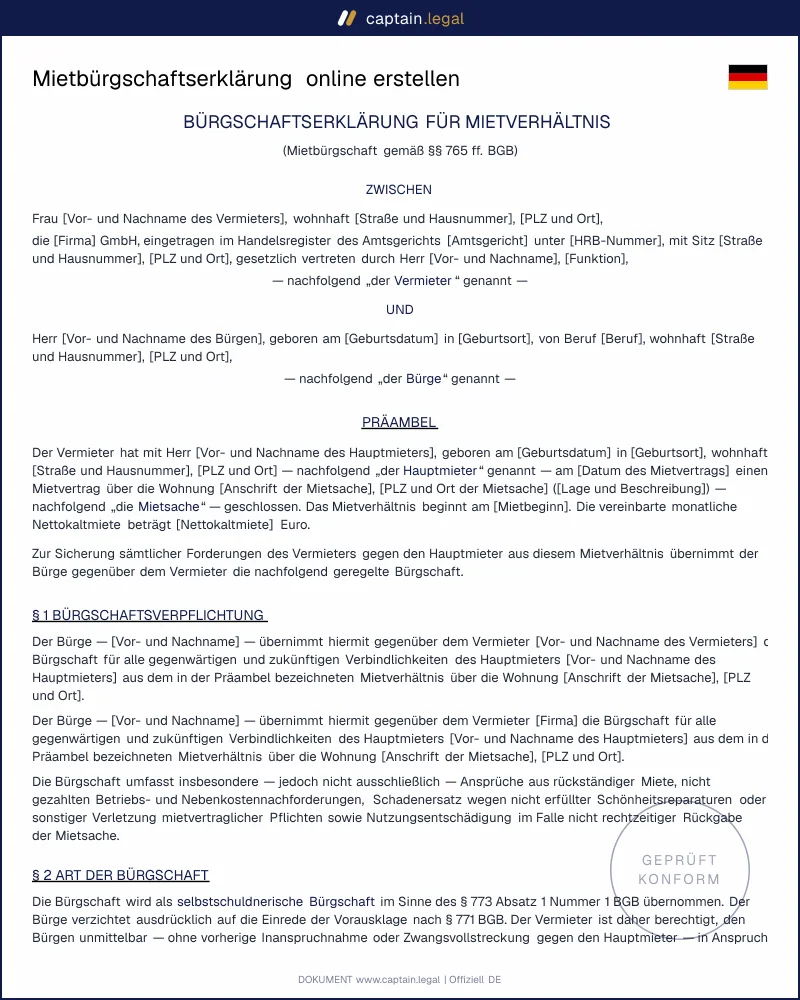

Die Mietbürgschaft ist eine schriftliche Sicherheitserklärung, durch die ein Dritter, der Bürge, gegenüber dem Vermieter für die Mietzahlungs- und Nebenpflichten eines bestimmten Mieters einsteht. Sie kommt in der Praxis immer dann zum Einsatz, wenn der Mieter selbst über keine ausreichende Bonität verfügt: Studierende ohne Schufa-Historie, Berufseinsteiger mit befristetem Arbeitsvertrag und Selbstständige mit unregelmäßigem Einkommen sind die typischen Fallgruppen. Die hier angebotene Vorlage orientiert sich strikt an den §§ 765 bis 778 BGB sowie an § 551 BGB, der den Umfang zulässiger Mietsicherheiten auf höchstens drei Nettokaltmieten begrenzt. Sie können das Dokument in wenigen Minuten ausfüllen und sofort als Word oder PDF herunterladen, ohne juristische Vorkenntnisse und ohne den Umweg über einen Anwalt.

Konform

Gesetzgebung 2026

50.000+ Kunden

vertrauen uns

Erschwinglich

Ab 4,90 € / Dokument

Sichere Zahlung

Sofortiger Download

Mietbürgschaftserklärung online erstellen | Word + PDF

Sichere Zahlung

Was ist eine Mietbürgschaftserklärung?

Juristisch handelt es sich bei der Mietbürgschaft um einen einseitig verpflichtenden Vertrag zwischen Bürge und Vermieter im Sinne des § 765 Abs. 1 BGB. Der Bürge verpflichtet sich, für die Erfüllung der Verbindlichkeiten eines Dritten, nämlich des Mieters, einzustehen. Anders als bei der Mietkaution in bar, die nach § 551 Abs. 3 BGB auf einem separaten verzinslichen Konto angelegt werden muss, fließt bei der Bürgschaft kein Geld an den Vermieter. Erst wenn der Mieter mit Miete, Nebenkosten oder Schadensersatzansprüchen rückständig wird, kann der Vermieter den Bürgen in Anspruch nehmen.

Die Mietbürgschaft ist klar abzugrenzen von der Mietaval-Bürgschaft einer Bank, die in Großstädten häufig als professionelle Kautionsersatzleistung gegen Jahresgebühr angeboten wird. Die hier vorliegende Vorlage betrifft die private Bürgschaft, also den klassischen Fall, in dem ein Elternteil, ein Geschwisterkind, ein Lebenspartner oder ein Arbeitgeber für den Mieter einsteht. Ebenfalls keine Mietbürgschaft im engeren Sinne ist die Schuldmitübernahme, bei der der Dritte zum gleichrangigen Mitschuldner wird, ohne die typischen Bürgeneinreden behalten zu können. Die Wahl zwischen Bürgschaft und Schuldbeitritt hat in der Praxis weitreichende Folgen, weil der Schuldbeitretende sofort und unbeschränkt haftet, während der Bürge auf den vereinbarten Höchstbetrag begrenzt bleibt. Eine Besonderheit gilt für Kaufleute im Sinne des § 350 HGB: für sie entfällt das Schriftformerfordernis. Die hier zur Verfügung gestellte Vorlage geht von der Regelkonstellation aus, in der der Bürge Privatperson ist.

Gesetzlicher Rahmen

Das deutsche Recht regelt die Bürgschaft umfassend in den §§ 765 bis 778 BGB. Für die Mietbürgschaft sind drei Vorschriften von besonderer Bedeutung. Zunächst die Schriftform nach § 766 BGB: die Bürgschaftserklärung des Bürgen ist nur wirksam, wenn sie eigenhändig unterschrieben auf Papier vorliegt. Eine reine Textform, etwa per E-Mail oder eingescannte Unterschrift, genügt nicht und hat in zahlreichen amts- und landgerichtlichen Verfahren zur Nichtigkeit der gesamten Bürgschaft nach § 125 BGB geführt. Wer eine Mietbürgschaftsvorlage für Wohnimmobilien nutzt, muss das fertige Dokument zwingend ausdrucken und handschriftlich unterzeichnen.

Die zweite zentrale Vorschrift ist § 551 BGB. Sie begrenzt die zulässige Mietsicherheit auf das Dreifache der monatlichen Nettokaltmiete, unabhängig davon, ob die Sicherheit als Barkaution, als Bürgschaft, als Verpfändung eines Sparbuchs oder in einer Kombination dieser Mittel gestellt wird. Der Bundesgerichtshof hat in der Leitentscheidung VIII ZR 243/03 vom 30. Juni 2004 ausdrücklich festgestellt, dass die Drei-Monats-Grenze auch dann nicht überschritten werden darf, wenn der Vermieter zusätzlich zur Barkaution eine Bürgschaft verlangt. Der übersteigende Teil ist nicht durchsetzbar. Eine Ausnahme erkennt die Rechtsprechung nur an, wenn der Bürge die zusätzliche Sicherheit freiwillig und ohne Verlangen des Vermieters anbietet, um dem Mieter den Vertragsabschluss überhaupt erst zu ermöglichen.

Drittens regelt § 771 BGB die Einrede der Vorausklage: der Bürge kann grundsätzlich verlangen, dass der Vermieter zuerst den Mieter in Anspruch nimmt und erst nach erfolgloser Zwangsvollstreckung auf ihn zugreift. Diese Einrede wird in der Praxis fast immer durch die Vereinbarung einer selbstschuldnerischen Bürgschaft nach § 773 BGB abbedungen. Der Bürge sollte sich der Tragweite dieser Klausel bewusst sein, denn sie macht ihn faktisch zum unmittelbaren Schuldner. Den vollständigen Wortlaut der einschlägigen Norm finden Sie in der amtlichen Fassung des § 551 BGB auf gesetze-im-internet.de, bereitgestellt vom Bundesministerium der Justiz.

Wann brauchen Sie eine Mietbürgschaft?

Der mit Abstand häufigste Anwendungsfall sind Studierende ohne eigenes Einkommen. Vermieter in Universitätsstädten wie München, Heidelberg, Tübingen oder Köln verlangen seit Jahren standardmäßig eine elterliche Mietbürgschaft, weil die monatliche Förderung über BAföG oder Eltern den klassischen Bonitätsanforderungen nicht genügt. Die Eltern werden dabei häufig als Gesamtschuldner eingetragen, wenn beide Elternteile mit einsteigen. Direkt dahinter rangieren Berufseinsteiger in der Probezeit, deren befristeter Arbeitsvertrag bei sechs Monaten endet und die deshalb auf dem angespannten Wohnungsmarkt der Metropolregionen ohne zusätzliche Sicherheit faktisch chancenlos sind.

Der dritte typische Fall sind Selbstständige und Freiberufler, deren Einkommensnachweis aus betriebswirtschaftlichen Auswertungen besteht und nicht aus drei Gehaltszetteln. Hier tritt regelmäßig der Geschäftspartner oder ein Familienmitglied als Bürge auf. Ähnlich gelagert ist die Konstellation bei Mietern aus dem Ausland, die noch keine deutsche Schufa-Historie aufgebaut haben. Vermieter akzeptieren in diesen Fällen oft eine Bürgschaft des deutschen Arbeitgebers, der den Mieter ins Land geholt hat. Eine solche Arbeitgeberbürgschaft sollte ausdrücklich auf die Dauer des Arbeitsverhältnisses befristet werden, sonst läuft die Haftung des Unternehmens auch nach dem Ausscheiden des Mitarbeiters weiter. Aus demselben Grund nutzen Arbeitgeber im Bereich Personalwesen und Arbeitsverträge die Mietbürgschaft bei der Vermietung von Werks- oder Dienstwohnungen, um die Liquidität des Unternehmens in das Mietverhältnis einzubinden. Ein Sonderfall, der in der Beratungspraxis immer wieder unterschätzt wird, ist die Bürgschaft bei Wiedereinzug nach negativer Schufa. Sie dient hier weniger als wirtschaftliche Sicherheit, sondern als psychologisches Vertrauenssignal an den Vermieter.

Wichtige Klauseln in unserer Vorlage

Die Bürgschaftserklärung von Captain.Legal ist nach den Empfehlungen der mietrechtlichen Standardkommentare und der ständigen BGH-Rechtsprechung aufgebaut. Sie enthält alle Klauseln, die zwischen Bürge und Vermieter zwingend geregelt sein müssen.

- Die eindeutige Bezeichnung der Parteien umfasst Bürge, Mieter und Vermieter mit vollständigem Namen, Geburtsdatum und ladungsfähiger Anschrift. Eine fehlerhafte oder unvollständige Angabe, etwa der bloße Vorname des Bürgen oder eine veraltete Adresse, kann nach § 766 BGB zur Unwirksamkeit der gesamten Erklärung führen.

- Die genaue Bezeichnung der Hauptschuld verweist auf das konkrete Mietverhältnis durch Angabe von Mietobjekt, Beginn des Mietverhältnisses und vereinbarter Nettokaltmiete. Vage Formulierungen wie "alle Ansprüche aus dem Mietverhältnis" ohne Bezug auf einen bestimmten Vertrag wurden von Obergerichten wiederholt als zu unbestimmt zurückgewiesen.

- Der Höchstbetrag der Bürgschaft ist auf das Dreifache der monatlichen Nettokaltmiete begrenzt und damit deckungsgleich mit der Obergrenze des § 551 BGB. Die Vorlage verzichtet bewusst auf eine unbegrenzte Bürgschaft, die für den Bürgen ein existenzielles Risiko darstellen würde.

- Die Klausel zur selbstschuldnerischen Bürgschaft nach § 773 BGB ist optional und muss vom Bürgen aktiv akzeptiert werden. Ohne diese Vereinbarung gilt die Bürgschaft als Ausfallbürgschaft, was den Vermieter zur vorherigen Zwangsvollstreckung gegen den Mieter verpflichtet.

- Die zeitliche Befristung der Bürgschaft nach § 777 BGB ist eine der wirksamsten Schutzklauseln für den Bürgen. Die Vorlage erlaubt es, die Haftung auf die Dauer des Mietverhältnisses oder auf eine festgelegte Laufzeit zu begrenzen.

- Die Schriftformklausel dokumentiert, dass die Bürgschaftserklärung eigenhändig unterzeichnet wird und alle Änderungen ebenfalls der Schriftform bedürfen. Sie verhindert die spätere Berufung auf mündliche Nebenabreden.

Wer für die Wohnung selbst noch eine Vorlage benötigt, findet bei Captain.Legal einen BGB-konformen Mietvertrag für unbefristeten Wohnraum, der sich nahtlos mit dieser Bürgschaft kombinieren lässt.

Bürgschaftsarten und regionale Besonderheiten

Das deutsche Bürgschaftsrecht ist bundeseinheitlich im BGB geregelt, sodass es zwischen den einzelnen Bundesländern keine materiellrechtlichen Unterschiede gibt. Die praktische Ausgestaltung der Mietbürgschaft variiert dennoch erheblich je nach Bürgschaftsart und je nach lokaler Wohnungsmarktlage. Vier Grundtypen sollten Bürgen und Vermieter klar unterscheiden können.

Die Ausfallbürgschaft ist der gesetzliche Regelfall: der Vermieter darf den Bürgen erst dann in Anspruch nehmen, wenn die Zwangsvollstreckung gegen den Mieter erfolglos geblieben ist. Diese Variante schützt den Bürgen am stärksten, wird vom Vermieter aber selten akzeptiert, weil sie monatelange Vollstreckungsverfahren voraussetzt. In der Praxis wird sie fast nur noch zwischen nahen Verwandten verwendet.

Die selbstschuldnerische Bürgschaft nach § 773 BGB ist heute der Standard in deutschen Wohnungsanzeigen. Der Bürge verzichtet auf die Einrede der Vorausklage und kann unmittelbar nach dem ersten ausgebliebenen Mietzins in Anspruch genommen werden. Diese Form ist für Vermieter attraktiv, weil sie die Liquidität sofort sichert. Sie wird auch im Kreditgeschäft mit Banken regelmäßig verlangt, etwa bei der Gründung einer GmbH oder UG, wenn der Gesellschafter persönlich für betriebliche Mietverpflichtungen bürgen soll.

Die Höchstbetragsbürgschaft legt einen festen Maximalbetrag fest, über den hinaus der Bürge auch im schlimmsten Fall nicht haftet. Dieser Höchstbetrag muss zwingend in der Bürgschaftserklärung beziffert werden, sonst gilt im Zweifel der gesetzliche Rahmen von drei Nettokaltmieten nach § 551 BGB. In Städten mit hoher Mietpreisbremse-Relevanz wie Berlin, Hamburg oder Frankfurt am Main entspricht das einer realen Haftungssumme zwischen 3 000 und 5 000 Euro für eine Drei-Zimmer-Wohnung, in München sogar deutlich darüber.

Die zeitlich begrenzte Bürgschaft nach § 777 BGB sieht eine kalendermäßige Befristung vor. Mit Ablauf der vereinbarten Frist erlischt die Haftung, selbst wenn das Mietverhältnis noch andauert. Diese Variante ist besonders sinnvoll bei elterlichen Bürgschaften für Studierende: nach Abschluss des Studiums übernimmt der ehemalige Studierende mit eigenem Gehalt die Bonität, und die elterliche Haftung endet automatisch. Regional fällt vor allem auf, dass Großstädte mit angespanntem Wohnungsmarkt deutlich häufiger eine Bürgschaft zusätzlich zur Barkaution verlangen, was in zahlreichen Verfahren vor den Amtsgerichten Berlin-Schöneberg und München bereits zu Rückforderungen geführt hat. Bei einem Eigentümerwechsel bleibt die Bürgschaft nach gefestigter BGH-Rechtsprechung bestehen, soweit der neue Vermieter nach § 566 BGB in den Mietvertrag eintritt, was viele Bürgen unangenehm überrascht.

So füllen Sie Ihre Mietbürgschaft aus

Sie beginnen damit, die vollständigen Personalien des Bürgen einzutragen: Name, Geburtsdatum, ladungsfähige Anschrift und idealerweise die Steueridentifikationsnummer, damit der Vermieter im Streitfall keine Identifikationsprobleme bekommt. Anschließend werden Mieter und Vermieter analog erfasst, ergänzt um die genaue Bezeichnung des Mietobjekts mit Straße, Hausnummer, Etage und Wohnungsnummer. Die Vorlage zieht diese Daten automatisch in alle weiteren Klauseln, sodass keine Inkonsistenzen entstehen.

Im nächsten Schritt geben Sie die monatliche Nettokaltmiete ein. Aus diesem Wert berechnet das System automatisch den zulässigen Höchstbetrag der Bürgschaft nach § 551 BGB und blendet eine Warnung ein, falls der Vermieter eine darüber hinausgehende Summe verlangt hat. Sie entscheiden dann, ob die Bürgschaft als selbstschuldnerische Bürgschaft oder als klassische Ausfallbürgschaft formuliert werden soll. Die Konsequenzen beider Varianten werden in einem kurzen Hinweistext erläutert, damit der Bürge die Klausel nicht ungeprüft akzeptiert. Abschließend können Sie eine zeitliche Befristung wählen, die Klausel zur Schriftformwahrung aktivieren und gegebenenfalls einen weiteren Bürgen als Mitbürgen ergänzen. Die fertige Bürgschaftserklärung steht in beiden Formaten zum Download bereit. Das ausgedruckte Dokument muss eigenhändig vom Bürgen unterzeichnet werden, eine elektronische Signatur reicht außerhalb des kaufmännischen Verkehrs nicht aus.

Häufige Fehler beim Erstellen einer Mietbürgschaft

Der häufigste Fehler ist die Übersicherung. Vermieter verlangen zusätzlich zur dreifachen Barkaution eine Bürgschaft über weitere drei Monatsmieten und stellen damit eine Gesamtsicherheit von sechs Monatsmieten her. Diese Konstruktion ist nach § 551 BGB in der überschießenden Höhe unwirksam, was viele Bürgen erst im Streitfall erfahren. Wer eine zweite Sicherheit unterzeichnet, ohne aktiv darauf zu bestehen, riskiert dennoch jahrelange Auseinandersetzungen über die Rückforderung. Der zweithäufigste Fehler betrifft die Schriftform: eine per Messenger gesendete Bürgschaftszusage oder eine eingescannte Unterschrift ist nach § 766 BGB nichtig und schützt den Vermieter rechtlich nicht, selbst wenn der Bürge sich später moralisch gebunden fühlt.

Ebenfalls weit verbreitet ist die fehlende Konkretisierung der Hauptschuld. Wenn der Bürge pauschal für "alle Forderungen aus dem Mietverhältnis" einsteht, ohne dass Mietobjekt und Hauptmietvertrag eindeutig benannt werden, droht die Nichtigkeit der Klausel wegen Unbestimmtheit. Genauso problematisch ist die unbegrenzte Bürgschaft ohne Höchstbetrag, die in seltenen Fällen tatsächlich noch unterzeichnet wird, etwa weil die Eltern dem volljährigen Kind unbegrenzt helfen wollen. Die Rechtsprechung erkennt unbegrenzte Bürgschaften im Mietrecht zunehmend als sittenwidrig an, wenn der Bürge wirtschaftlich überfordert wird, doch der Weg zur gerichtlichen Feststellung ist lang. Schließlich übersehen Bürgen häufig, dass die Mietbürgschaft bei einem Eigentümerwechsel nicht automatisch erlischt. Eine vorsorglich erteilte Vorsorgevollmacht für alltägliche Rechtsgeschäfte kann diesen Risiken vorbeugen, indem ein Vertreter benannt wird, der den Bürgen bei rechtlichen Mitteilungen unverzüglich informiert.

Häufig gestellte Fragen

24 verifizierte Bewertungen · 50 000+ Downloads

- Sofortzugriff auf das Dokument

- PDF- und Word-Download

- Konform mit der Gesetzgebung 2026

- Von Juristen geprüft

Das könnte Sie auch interessieren