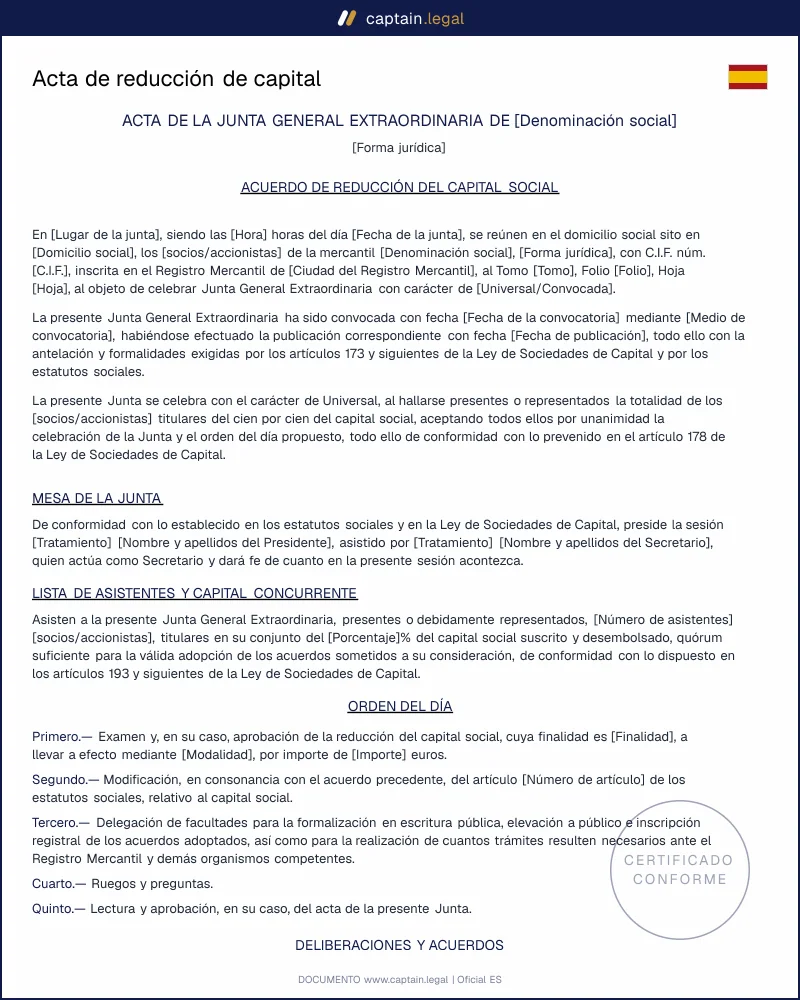

El acta de reducción de capital social es el documento societario por el cual la junta general de una sociedad de capital deja constancia formal del acuerdo de disminuir la cifra del capital, ya sea para devolver aportaciones a los socios, para absorber pérdidas o para dotar la reserva legal. Sin acta válidamente otorgada, el acuerdo no puede elevarse a escritura pública ante notario, y sin escritura pública no hay inscripción en el Registro Mercantil ni oponibilidad frente a terceros. Es, en la práctica, la pieza que articula toda la operación: fija la cifra de reducción, la finalidad, el procedimiento, el plazo de ejecución y la suma que en su caso ha de abonarse a los socios. Está dirigida a administradores y socios de sociedades limitadas y sociedades anónimas que necesitan ajustar su capital a la realidad patrimonial o estratégica de la empresa.

Conforme

Legislación 2026

50.000+ clientes

confían en nosotros

Económico

Desde 4,90 € / doc

Pago seguro

Descarga inmediata

Modelo de acta de reducción de capital SL y SA — Ley LSC

Pago seguro · Sin suscripción

Marco legal

La operación está regulada en el Capítulo III del Título VIII del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, en los artículos 317 a 345 LSC. El artículo 317 enumera las modalidades: la reducción puede tener por finalidad el restablecimiento del equilibrio entre el capital y el patrimonio neto disminuido por pérdidas, la constitución o el incremento de la reserva legal o de reservas voluntarias, o la devolución del valor de las aportaciones. Cada finalidad arrastra un régimen propio en materia de balance, derecho de oposición de acreedores y protección de los socios minoritarios.

El acuerdo se adopta en junta general por mayoría legal reforzada. En la sociedad limitada, el artículo 199.a) LSC exige más de la mitad de los votos correspondientes a las participaciones en que se divida el capital. En la sociedad anónima, el artículo 201.2 LSC exige mayoría absoluta del capital presente o representado en primera convocatoria, y dos tercios cuando la asistencia esté entre el veinticinco y el cincuenta por ciento del capital con derecho a voto, en línea con el quórum reforzado del artículo 194 LSC. El consentimiento de la totalidad de los socios resulta imprescindible cuando la reducción con devolución de aportaciones no afecta por igual a todas las participaciones (artículo 329 LSC) o cuando se decide restituir el valor en especie, según ha confirmado la Dirección General de Seguridad Jurídica y Fe Pública en resoluciones reiteradas.

La tutela de los acreedores constituye el eje más sensible del régimen. En la sociedad anónima, los acreedores cuyos créditos hayan nacido antes del último anuncio del acuerdo y aún no hayan vencido disponen del derecho de oposición del artículo 334 LSC durante un mes desde la publicación. En la sociedad limitada rige por defecto la responsabilidad solidaria de los socios del artículo 331 LSC, salvo que los estatutos prevean el derecho estatutario de oposición del artículo 333 LSC. Los textos consolidados están disponibles en la versión oficial de la Ley de Sociedades de Capital publicada por el Boletín Oficial del Estado, referencia obligada para cualquier ajuste posterior. La práctica notarial añade, por su parte, las exigencias formales del Reglamento del Registro Mercantil, en especial los artículos 170, 184 y 201.3. Otros actos societarios habituales del día a día empresarial siguen reglas distintas y más livianas, lo que explica que la reducción de capital sea, junto con la disolución, una de las operaciones más vigiladas por el registrador mercantil.

Cuándo necesitas este documento

La causa más frecuente en la práctica es la absorción de pérdidas acumuladas. Cuando los resultados negativos han mermado el patrimonio neto y el balance arroja una situación próxima a la causa de disolución del artículo 363.1.e) LSC, reducir capital permite sanear contablemente la sociedad sin necesidad de aportar fondos frescos. El artículo 327 LSC convierte además esta reducción en obligatoria para las sociedades anónimas cuando las pérdidas han disminuido el patrimonio neto por debajo de dos tercios del capital y ha transcurrido un ejercicio sin recuperación. Ignorar esta obligación expone a los administradores a la responsabilidad solidaria por las deudas sociales posteriores, una de las contingencias más caras de la práctica mercantil española.

El segundo escenario habitual es la devolución de aportaciones a los socios, generalmente cuando uno o varios socios salen de la empresa y la sociedad prefiere reembolsar sus participaciones a buscar un tercero comprador. Es el caso típico de las pequeñas SL familiares en relevo generacional, de los pactos de salida en una joint venture o de las desavenencias societarias que se canalizan por la vía del artículo 346 LSC sobre separación de socios. Aquí el acta debe ser especialmente cuidadosa porque, según el artículo 329 LSC, si la devolución no es proporcional se exige el consentimiento individual de los afectados. La operación se distingue claramente de otros trámites societarios para constituir o estructurar una empresa, donde el flujo va en sentido opuesto.

Otros supuestos completan el cuadro. La dotación o incremento de la reserva legal mediante reducción es habitual en restructuraciones contables previas a una operación corporativa. La operación acordeón del artículo 343 LSC, que combina reducción y aumento simultáneos en una misma junta, se utiliza cuando se quiere limpiar pérdidas y, acto seguido, recapitalizar la sociedad con dinero nuevo. Conviene mencionar dos casos limítrofes que confunden con frecuencia: la reducción no se utiliza para repartir un dividendo extraordinario en propiedad inmobiliaria sin más, ya que arrastraría el régimen de reducción con devolución, ni encaja en operaciones de comunidades de propietarios o gestión inmobiliaria corriente, que tienen su propio cauce documental. Y en las asociaciones sin ánimo de lucro, simplemente no aplica: la reducción de capital es una figura exclusiva de las sociedades de capital, no de las entidades reguladas por la Ley Orgánica 1/2002 de asociaciones.

Cláusulas clave incluidas en nuestra plantilla

- El encabezado y orden del día identifica la sociedad con su denominación completa, NIF y domicilio social, los socios asistentes con su porcentaje de participación, el carácter universal o convocado de la junta y la fecha y hora de celebración. La precisión es decisiva: una junta no universal con convocatoria defectuosa según el artículo 173 LSC es nula de pleno derecho y arrastra la nulidad del acuerdo de reducción.

- La descripción detallada de la modalidad de reducción indica si la operación responde a pérdidas, constitución o incremento de reservas o devolución de aportaciones, con cita expresa del artículo 317 LSC. La plantilla diferencia el redactado según la modalidad porque cada una arrastra exigencias distintas de balance verificado, informe del auditor o publicación.

- La cifra exacta de reducción y la nueva cifra de capital social se expresan en euros, junto con el valor nominal de las participaciones o acciones afectadas y, si procede, el procedimiento de amortización o agrupación. El acta deja constancia de que la cifra resultante respeta el mínimo legal del artículo 4 LSC: tres mil euros para la SL y sesenta mil para la SA.

- La finalidad y procedimiento de ejecución explican el motivo económico de la reducción y describen el calendario operativo. Si hay devolución, se detalla la suma a abonar a cada socio, el plazo de pago y el medio de transferencia. Si hay absorción de pérdidas, se incorpora por referencia el balance verificado por el auditor exigido por el artículo 323 LSC.

- El régimen de tutela de acreedores se adapta al tipo social. Para la SA, el acta recoge el compromiso de publicar el acuerdo en el BORME y en periódico de gran circulación o en la web corporativa conforme al artículo 319 LSC, y reconoce el derecho de oposición durante un mes. Para la SL, se elige entre la responsabilidad solidaria del artículo 331 LSC o, si los estatutos lo prevén, el derecho estatutario de oposición del artículo 333 LSC.

- La modificación estatutaria correlativa redacta el nuevo tenor del artículo de los estatutos que recoge la cifra de capital, lista las participaciones o acciones resultantes y, en su caso, las nuevas series. Sin esta cláusula el registrador mercantil suspenderá la inscripción por inadecuación entre acuerdo y estatutos.

- La autorización al órgano de administración habilita expresamente a los administradores para elevar a público los acuerdos, otorgar la escritura ante el notario que se designe, solicitar la inscripción en el Registro Mercantil y realizar cuantas actuaciones complementarias resulten necesarias, incluida la subsanación de defectos formales.

Consideraciones regionales

España aplica un régimen mercantil unitario a todo el territorio nacional, de modo que las modalidades, mayorías y plazos de oposición no varían por Comunidad Autónoma. Sí varía, en cambio, el Registro Mercantil competente para la inscripción, que es siempre el del domicilio social. La práctica de los registradores presenta matices conocidos por los profesionales del sector que conviene anticipar al redactar el acta.

Madrid. El Registro Mercantil de Madrid concentra el mayor volumen de operaciones de reducción del país y aplica con rigor la doctrina de la Dirección General de Seguridad Jurídica y Fe Pública sobre la paridad de trato del artículo 320 LSC. Cualquier reducción por pérdidas que no afecte por igual a todas las participaciones, sin contar con el consentimiento individual del afectado, se rechaza sin matices. Es habitual que el registrador exija que el balance verificado tenga una fecha de cierre anterior en no más de seis meses a la del acuerdo.

Cataluña. El Registro Mercantil de Barcelona es especialmente exigente con la operación acordeón del artículo 343 LSC. Cuando reducción y aumento se acuerdan simultáneamente, exige que el acta refleje con claridad la condición de eficacia del acuerdo de reducción al efectivo desembolso del aumento, conforme al artículo 344 LSC. La omisión de esa mención condicional ha generado calificaciones negativas reiteradas. En cuanto al idioma del acta, se admite la redacción en catalán además del castellano, sin perjuicio de que la escritura notarial podrá otorgarse en cualquiera de las dos lenguas oficiales.

Comunidad Valenciana, País Vasco y Galicia. Los registros de Valencia, Bilbao y A Coruña han generado doctrina propia, recogida después por la DGSJFP, sobre la restitución en especie del valor de las aportaciones. Si se devuelve a los socios un bien distinto de dinero, la decisión exige unanimidad salvo previsión estatutaria expresa, y el bien debe valorarse por experto independiente cuando los demás socios lo soliciten. En el País Vasco y Navarra rigen además especialidades fiscales por el régimen foral, que afectan al Impuesto sobre Operaciones Societarias y al tratamiento en el IRPF de la devolución recibida por el socio.

Andalucía y Canarias. Los registros de Sevilla, Málaga y Las Palmas suelen exigir certificación del depósito de cuentas anuales actualizado al ejercicio anterior, como condición de inscripción de la reducción por pérdidas, en aplicación estricta de la doctrina sobre cierre registral del artículo 282 LSC. Conviene comprobar el estado del depósito antes de convocar la junta.

Errores comunes a evitar

El primer error es partir de un modelo genérico descargado de internet que mezcla cláusulas de SL y SA. La distinción no es retórica: el régimen de tutela de acreedores cambia por completo, las mayorías son distintas y la publicación en BORME es obligatoria solo para la SA. Un acta híbrida no se inscribe. El segundo, no menos frecuente, es omitir alguna de las menciones obligatorias del artículo 318 LSC —cifra, finalidad, procedimiento, plazo, suma a abonar—. La calificación negativa del registrador es prácticamente automática y obliga a convocar de nuevo la junta para subsanar, con el coste y la demora que ello implica.

El tercer error es calcular mal la mayoría exigida. En la sociedad limitada con socios al cincuenta por ciento, una reducción no puede aprobarse con el voto de uno solo: el artículo 199 LSC exige más de la mitad de los votos correspondientes a las participaciones, no a los asistentes. Una reducción aprobada por mayoría insuficiente es nula y queda expuesta a impugnación por cualquier socio durante el plazo del artículo 205 LSC. El cuarto error es el más caro: ejecutar la reducción antes de que venza el plazo de oposición de acreedores en la SA. El artículo 337 LSC impide que la operación produzca efectos hasta que se haya garantizado el crédito o se haya prestado fianza solidaria por entidad de crédito. Saltarse este paso expone a los administradores a responsabilidad personal frente a los acreedores no satisfechos. El quinto, finalmente, es olvidar la modificación estatutaria correlativa: el acta acuerda reducir el capital, pero no redacta el nuevo artículo de los estatutos. Sin esa redacción expresa, el Registro Mercantil suspende la inscripción.

Preguntas frecuentes

19 opiniones verificadas · 50 000+ descargas

- Acceso inmediato al documento

- Descarga PDF + Word

- Conforme a la legislación 2026

- Validado por juristas

También te puede interesar